(报告出品方:光大证券)

1、 行业高端化逻辑持续演绎

青岛啤酒前身是 1903 年 8 月由德国商人和英国商人合资在青岛创建的日耳曼啤 酒公司青岛股份公司,青啤也是中国历史最悠久的啤酒制造厂商之一,在中国消 费者心中拥有高端的品牌形象,具备打造高端大单品能力和高端渠道运作能力。

具备高端基因,结构持续提升。青岛啤酒品牌价值连续多年保持行业第一,从高 端产品推进情况来看,增速亮眼。2021 年青岛啤酒高档以上产品销量同比增长 14%,经典等中高档产品销量同比增长 20%,高档产品中白啤表现亮眼同比增 速 50%+。今年以来主品牌延续之前的快速增长态势,白啤在内核心单品表现亮眼。

疫情后修复速度超预期。受疫情影响青啤 3、4 月销量出现下滑(3 月基地市场 山东影响较大,4 月上海市场影响较大)。随着疫情逐步得到控制,尤其是基地 市场山东情况的好转,5 月销量实现正增长,6 月销量同比实现高个位数增长, 超出市场预期,显示出强劲的疫后修复势能。 成本改善空间大,且下半年成本压力可控。青啤关厂数量较少,2021 年产能利 用率为 69%,在行业中处于中等水平,未来还有进一步关厂提效的空间;青啤 是国内较早推出易拉罐产品的企业,21 年罐化率水平为 27%,但对比日美仍有 较大提升空间。原材料成本方面,铝罐价格已出现高位回落,公司对大麦等原材 料均做了锁价动作,整体来看下半年成本压力有望缓解。(报告来源:未来智库)

1.1、 开启啤酒高端化竞争时代

从 1980 年至今,我国啤酒市场经历了区域性扩张期、整合并购期、总量横盘阶 段,并最终迎来了快速高端化的当前阶段。每个阶段企业的核心任务都在于提高 市占率,以此来提升盈利能力。 1980-1998 年行业迈入高速增长期。1980-1998 年啤酒产量年复合增速 为 21.5%,处于高增长阶段。由于啤酒存在运输半径限制,此时的增长 为区域性扩张。

1998-2013 年跑马圈地,兼并整合后寡头格局逐渐形成。行业仍处于扩 容期,但区域小厂林立行业竞争激烈。在这样的背景下,以华润、青岛 为代表的大酒企开始通过收购兼并的方式扩张自身市场份额。2013 年-2020 年市场萎缩后进入总量横盘阶段。啤酒总产量从 2013 年峰值超过 5000 万吨,回落到 2020 年的 3411 万吨左右,啤酒行业进 入缩量调整期。2013 年-2018 年行业处于存量低价竞争时期;2018 年 华润啤酒、青岛啤酒开启行业提价周期,竞争格局改善,价格战时代结 束。 2020 年至今,开启高端化迅速增长阶段,高端化已成为行业共识,各 酒企开启高端化发展新阶段。

量:由于适龄消费人群占比从 2013 年之后开始下滑,啤酒整体消费量增长 出现停滞,行业亟待从价的维度实现突破。 价:破局方向分为提价和结构升级。对于啤酒行业来说,提价只能起到短期 催化的作用,长期增长动力还在于结构升级。 青岛啤酒是国内品牌中较早开始布局高端化的酒企。百威和嘉士伯作为国外品 牌,产品高端化开始时间较早。在国内品牌中,青啤推出中高端产品时间最早, 加上青啤本身具有高端的品牌形象和认知,因此在中高端领域青啤比华润更具优 势。根据 Euromonitor,2020 年我国高档拉格啤酒销量/销售额占比为 11%/35%, 啤酒高端化率低于成熟市场美国,高档啤酒占比还有较大提升空间。

1.2、 青啤为国内啤酒销量第二品牌

从国内啤酒市场看。五大啤酒品牌通过收购划分势力范围,在整合过程中形成了 不同的区域格局。山东是核心基地市场,沿黄一带是青岛啤酒的优势区域。青岛啤酒国内销量份额排名前二。2021 年国内啤酒市场中,按销量计算的市场 份额中青岛啤酒占 17.8%,排名第二。按销售额计算的市场份额中,青岛啤酒 占 13.5%,排名第三。2021 年全球啤酒市场中,青岛啤酒依然位居前列,按销 量排在第六,按销售额排在第八。

青啤高档及以上产品销量规模位于国内前列。行业高端化阶段,啤酒厂商通过大 单品来抢占高端市场。随着中高档啤酒的持续布局,各大啤酒厂商在中高端领域 均有所突破:青岛啤酒:2021 年纯生销量大约 66 万吨,1903 销量超 20 万吨,白啤销 量近 9 万吨,经典系列销量超过 182 万吨;重庆啤酒:大单品乌苏 2021 年销量 83 万吨,同比增长 34%,其中疆外乌 苏销量同比增长超过 60%,1664 同比增长 36%; 华润啤酒:次高端及以上 2021 年销量同比增长近 30%,其中 SuperX 预计 突破 40 万吨,喜力增长至接近 30 万吨,纯生体量达到 60 万吨; 百威亚太:2021 年高端及超高端销量增长均超 20%,百威品牌销量同比增 长 20%以上,其中百威金尊销量同比增长超 50%。

2、 百年青啤,优质头部企业

2.1、 一纵两横一圈布局,攻守兼备

2018 年公司开始推进一纵两横一圈布局,强调稳固重点优势市场的同时, 提升高端化对其他地区市场的渗透能力。一纵指振兴沿海市场;两横指 沿黄市场战略带、解放沿江市场;一圈指巩固大山东基地市场圈。

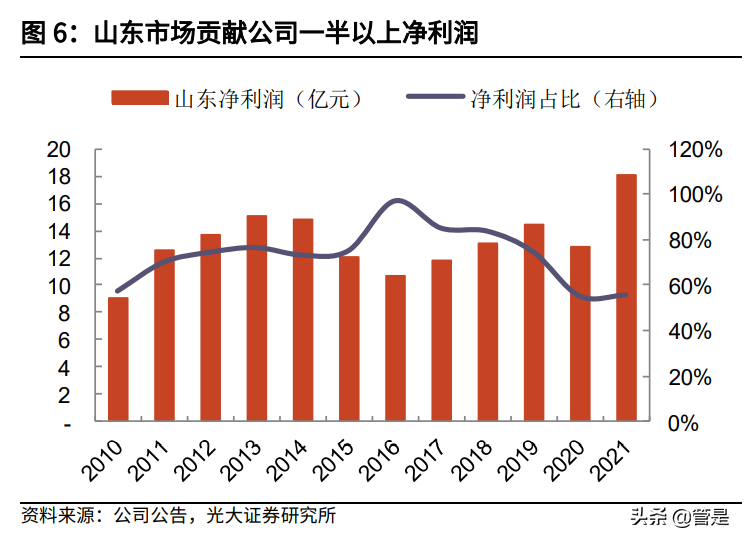

1) 巩固大山东基地圈:大山东基地圈包括山东市场,以及河北南部、河南 东部等市场。其中大本营山东是青啤的利润池,山东区域贡献了青啤 50% 以上的利润。公司在基地市场采取升级的思路:①主要产品组合升级;②压 缩普通低档啤酒费用,释放出经典、纯生以上产品的渠道利润;③团队激励 增加高端产品的比例;④品牌运营侧重经典以上档次的产品;⑤消费者拉动 活动向中高端倾斜。

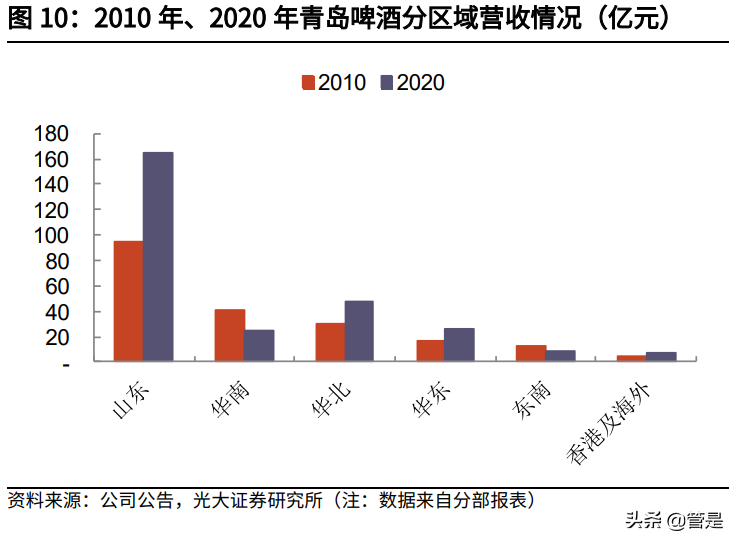

2) 提速沿黄:黄河沿线是青岛啤酒的优势市场,主要为华北地区,公司市占率 在华北地区的大部分省份排名第一,部分区域市占率还有改善空间。华北地 区 2021 年实现总营收 72.75 亿,同比增长 12.1%,2021 年净利润为 7.58 亿元,贡献总利润 23%,仅次于山东基地市场,黄河沿线市场一直是公司 核心利润池市场。

3) 解放沿江:沿江是历史上亏损较严重的市场,以上海、江苏为减亏重心,原 来亏损较多的江苏也于 2020 年实现盈利,但四川、江西仍有亏损。长江沿 线扭亏方式包括:①削减人员、整合团队,如江苏区域和三得利进行整合; ②产品结构升级;③瓶装向罐装转型;④产品差异化,如通过差异化小瓶酒 来竞争;⑤工厂所在地推出桶装鲜啤;⑥抓住消费者,推出相应产品,如江 苏市场投放的青岛冰纯罐装版,通过 1 元换购有奖促销吸引消费者。沿江地区中,江苏具有战略意义,站稳江苏有利于对华润形成夹击,保卫山东大本 营。

4) 振兴沿海:沿海市场主要包括华南和东南地区,以华南地区为代表的沿 海地区曾经是青岛啤酒利润贡献主要来源,后来利润下滑对公司形成拖累。 公司提出振兴沿海计划,希望恢复盈利能力。

除此之外,青岛啤酒在市占率较低的市场采取差异化的竞争策略,逐步扭亏为盈 并站稳脚跟。1)东北市场:青啤初入东北市场,采用差异化的竞争策略,率先 布局高端站稳脚跟。随着产品结构升级与行业价格带的上移,青啤在 8-12 元价 格带的上下两端布局其他产品建立防火线,通过多层次的产品布局,最终实现市 场份额的提升。 随着产品的结构化升级,行业价格带的上移,各公司高端产品的后续表现将直接 影响企业在当地的市场份额,行业竞争格局将呈现出长期动态的演变。(报告来源:未来智库)

2)苏南市场:苏南地区具有战略地位,是青啤包围华润啤酒(华润占有部分苏 北市场),包围山东大本营的重要市场。青啤一是通过差异化小瓶酒竞争,切入 竞争对手未完成终端拦截和封锁的渠道。二是在工厂所在地市场大力发展桶装鲜 啤,切入大排档专卖店。三是由于流通渠道占比和消费者自主选择权提高,公司 主动与消费者建立联系,进行有奖促销活动。这也使得江苏市场于 2020 年扭亏 为盈。 3)云南、贵州市场:青啤市占率仅个位数,公司在该地区取消餐饮团队,聚焦 夜店和流通渠道。利用青啤在商务场所的影响力,在夜店渠道专做小瓶酒;随着 2019 年泸州工厂罐装线投产,公司在流通渠道聚焦罐装酒。该区域由以前亏损 几千万,到现在一年创造几百万利润,盈利模式逐步跑通。

2.2、 聚焦1+1品牌战略,打造差异化产品组合

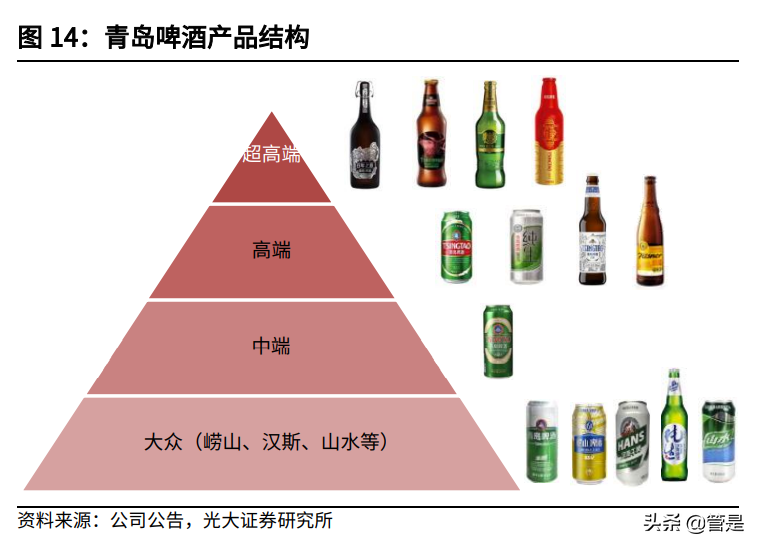

聚焦1+1品牌战略,打造国产中高端第一品牌。目前公司实施的品牌战略是 公司 2015 年起确立的1+1战略,即以青岛啤酒为主品牌(1+1+N:纯 生系+经典系+新特产品)、崂山为副品牌,集中资源提升主副品牌力。该品牌 战略经过了多次摸索和调整,形成现在聚焦高端的品牌战略。主品牌青岛聚焦中 高端市场,是公司发力中高端的主力军,而副品牌崂山主打中低端市场,逐步替 代其它低档区域品牌,推动从低档向普档的产品升级。

以1+1品牌战略为核心,形成全价格带产品矩阵。(1)超高端:百年之旅、 琥珀拉格、奥古特、鸿运当头、IPA 精酿、(2)高端:白啤、皮尔森、经典 1903、 纯生啤酒等;(3)中端:青岛经典等;(4)大众啤酒:崂山啤酒、汉斯啤酒 等。青岛品牌中公司以纯生+经典两大系列产品作为核心发力产品以打开市场, 从而带动高档啤酒琥珀拉格、皮尔森等共同发展;崂山品牌以崂山啤酒等大单品 为主,以开拓地方市场为目的。

青岛啤酒顺应行业高端化发展趋势,充分发挥自身产品研发优势,进一步丰富高 端产品矩阵。2021 年以来,公司相继推出 BGM 梨味白啤、玫瑰红白啤等多款 新品,并于 2022 年 1 月推出超高端新品一世传奇,以高麦芽浓度(23.9°P)、 高酒精浓度(10.5%)、长储存时间(赏味期三年)颠覆传统啤酒消费理念。一 世传奇定位千元价格带,打破了当前国内啤酒价格带天花板。高端新品的频频推出彰显了公司优秀的产品力,在消费者追求品质化的当下,为青岛啤酒进军高端 领域增添筹码。

2.2.1、高端化进展顺利,白啤异军突起

众多高端产品中,白啤表现优异,线下商超销售额增速持续高于青岛啤酒品牌整 体销售额增速;从线上数据来看,在 2021 年的京东啤酒节中,白啤成为最受欢 迎青岛啤酒 TOP2 产品。

青岛白啤取得高速增长,原因在于:1)受益于女性饮酒消费崛起;2)青岛白 啤错位竞争;3)公司资源倾斜。 受益于女性饮酒消费崛起: 白啤由大麦芽、小麦芽为主要原料酿制,酒体内富含小麦蛋白以及酵母因子,泡 沫丰富,细腻丝滑,口感香醇,微酸轻甜,带有清新的花香和果香,麦芽浓郁, 容易获得女性喜爱。在女性酒饮需求提升和啤酒行业消费升级的背景下,白啤的增长趋势良好。根据 欧睿数据,国内市场白啤销量已从 2015 年 14.5 万吨增长至 2020 年 47.9 万吨 (占比 1.1%),CAGR 达 27%,显著高于黑啤(18.2%)和主流品类拉格(-2.4%)。 白啤吨酒价高,占比提升利于改善企业盈利状况。2020 年在各类啤酒中,白啤 终端吨价最高,其中青岛白啤终端吨价为 7 万/吨,白啤占比的提升对于未来公 司吨酒价的提升能起到很好的拉升作用。

青岛白啤错位竞争: 白啤品类趋势向好,各公司近年纷纷加大白啤布局力度。五大啤酒厂商均已拥有 多款白啤产品。各白啤品牌表现良好,21 年福佳白啤的体量超过 10 万吨;青岛 白啤的销量从 2018 年的过 3 万吨增长至 2021 年近 9 万吨(吨量占到高端及以 上产品的 8%),CAGR 达 38%。在各品牌的白啤中,1664、福佳白啤等定位超 高端,而青岛白啤定位高端,错位竞争下,拥有更舒适的增长空间。

公司资源向白啤倾斜: 白啤是新兴的差异化产品,2015 年上市初期公司并未给予充分重视,从突破万 吨到 3 万吨花费近 3 年时间。随着近几年消费者需求和口味的转变,白啤赛道 实现快速增长,2020 年底公司开始重点布局白啤,并给予充分的资源投放,并 对各个区域下达白啤销售任务,进一步推动青岛白啤的高速增长。

青岛白啤在外观和营销方面做了大量创新。 1) 外观方面,2020 年青岛全麦白啤更换全新包装,深度挖掘白啤历史,将源 于欧洲宫廷的贵族气质,延展于全麦白啤的包装设计上。青岛白啤包装设 计荣获 2020 年世界啤酒锦标赛大奖和 2020 年德国红点设计奖包装类别。 2) 营销方面,青岛白啤定位中国精酿啤酒的探索者,通过内容营销的方式, 不断在精众圈层和目标消费群中强化精酿生活的概念,进一步引导着 中国啤酒消费的升级。2021 年青岛白啤在全国多个地区开展白啤生活家 营地活动,打造沉浸式慢而惬意的房车之旅生活情景,让消费者深入体 验青岛白啤。

3、 产能优化、罐化率提升,盈利改善空间大

3.1、 关厂优化产能,盈利能力持续提升

跑马圈地时期公司为快速拓展市场,收购大量地方啤酒企业,导致产能过度扩张, 高额折旧压缩利润空间。随着行业量级以及格局的相对稳定,各公司陆续主动关 厂提高产能利用率。虽然关厂会导致计提资产减值损失与员工安置费用的大幅提 高,影响短期业绩。但长期来看,产能的优化可减少成本消耗,提高运营效率, 实现盈利能力的持续提升。

员工支出、折旧摊销及工厂维修费用是工厂的主要成本。 员工支出:2020/2021 年青岛啤酒的啤酒销售业务直接人工成本分别为 9.1/9.3 亿元,取 2 年人工成本平均值,再按照 60 家工厂计算,平均每家 工厂员工支出 1531 万元。 折旧摊销、工厂维修费用:生产成本中的制造费用包含了生产过程中产生的 工厂折旧、维修费用,以及工厂管理人员的工资及福利费用。2020/2021 年青岛啤酒的啤酒销售业务制造费用及其他分别为 43.2/46.1 亿元,取 2 年 制造费用平均值,再按照 60 家工厂计算,平均每家工厂制造费用及其他费 用为 7446 万元。 综合来看,平均一家工厂的年均固定成本约为 8977 万元。 若假设到 2024 年共关闭 4 家工厂(假设 2023-2024 年每年关 2 家工厂),且 根据预测 2024 年收入较 2021 年增长 17.1%,则通过测算得出可节约 3.6 亿元 固定开支,2024 年的毛利率有望增加 1.02pcts。

3.2、 罐化率有较大提升空间

疫情影响下,人们消费场景有所改变,非即饮渠道占比的快速提升、新零售渠道 的迅速发展带动罐装需求提升。啤酒成本中包材占比最高,接近 50%,与玻璃 瓶相比,铝罐的采购成本与运输成本更低,罐化率高的企业吨收入及利润更高。 包材成本:铝罐成本大约 0.5 元/个,玻璃瓶成本大约 0.8 元/个。运输费用:4000 箱玻瓶啤酒与 7000 箱罐装重量相当。 综合来看,罐装啤酒毛利率比瓶装啤酒高约 15%,目前我国罐化率尚不足 30%, 与全球罐化率平均水平(近 50%)仍有较大差距。

各公司在优化产能的同时,也在相继布局罐化生产线,提高罐化率水平,青岛啤 酒罐化布局时间早,先发优势明显。公司罐装啤酒主要有三点规划:1)330ml 小罐向 500ml 大罐转化。2)全产品线增加罐装品类。3)提升罐装产能。近年 来公司把握住非即饮渠道快速发展的机遇,在 KA 和流通渠道中抢占了大量罐装 酒市场份额。(报告来源:未来智库)

4、 多元化营销助青啤融入 Z 世代

2014 年公司做出战略变革,创建了中国啤酒行业内第一支蓝军——营销中 心创新营销事业总部,发力新产品开发与销售,积极拓展电商等新型业态,开拓 新的经济增长点。青啤蓝军通过产品和营销创新,将青啤打造为当代年轻人喜欢 的啤酒。 品牌建设方面,公司着重提升青岛主品牌影响力,通过TSINGTAO 1903青 岛啤酒吧、百年之旅艺术长廊等一系列多元化、沉浸式的线下营销活动触达目标 消费人群,强化消费者认知,提升青岛啤酒在高端产品领域的影响力。青岛啤酒 围绕体育+音乐+文化打造了一系列营销活动,随着公司高端产品力的持续 提升与对消费者高端啤酒品牌认知的不断培育,公司有望进一步扩大高端领域的 竞争优势。

青啤小酒馆增强消费者互动。由于高端品牌强调与消费者的互动和沟通,因 此公司为更好地做好消费者培育,在业内率先推出TSINGTAO1903 青岛 啤酒体验店,2020 年即在全国范围布局 200 余家,覆盖 20 个省份 62 座城市,以消费者体验为中心,创新渠道、创新场景满足消费者个性化、 场景化、便捷化、高端化的多层次需求。 体育营销。啤酒和体育运动受众重合度高,酒企借助赛事提高品牌曝光度。 青岛啤酒从 2005 年开始进军体育领域,曾先后赞助北京奥运会、NBA、CBA、 亚冠联赛、青岛马拉松等赛事,2022 年再次赞助北京冬奥会、冬残奥会, 5 款产品齐亮相。

音乐营销。青岛啤酒积极开展音乐营销,亮相了草莓音乐节、ISY 音乐节、 大学生音乐节、天空音乐节、尖叫之夜演唱会等年轻人高度参与的大型音 乐活动。 文化营销。1)国潮文化营销:2019 年,青岛啤酒联手中国新锐潮牌 NPC 亮相纽约时装周,将青岛啤酒百年潮流元素巧妙融入服装设计细节。青岛 啤酒 logo、诞生年份、同款色系印与时尚元素相结合,满足了中国青年对 个性及品质的追求,向世界展示了中国的文化自信。同年,青岛啤酒还推 出了 1903 复古罐,复刻出百年前青岛啤酒的经典商标,经典与潮流的结合 激发出年轻人的情感共鸣,重塑了青岛啤酒年轻的品牌形象。2)IP 营销: 青岛啤酒与多款爆款 IP 联名,推出了梵高、魔兽世界、《深夜食堂》、夜 猫子 MUSE 系列等 IP 定制瓶,快速触达年轻人的兴趣点。

5、 盈利预测

收入方面:我们根据不同品牌对公司的青岛品牌和其他品牌分别进行预测,我们 估计 2022 年啤酒业务中青岛主品牌、其他品牌的收入分别为 215.8/101.6 亿元。 目前中国啤酒行业处于高端化转型期,青岛啤酒作为高端布局的先行者,高端新 品的频频推出彰显了公司优秀的产品力,在消费者追求品质化的当下,为青岛啤 酒进军高端领域增添筹码。我们预计 2022-2024 年青岛主品牌/其他品牌/其他业 务的营收增速分别为 9.0%/6.4%/6.3%、2.9%/0.9%/0.9%及 5%/5%/5%,公 司整体收入分别为 322.6/337.5/353.2 亿元,同比增速分别为 6.9%/4.6%/4.6%。

毛利率方面:2020-2021 年公司整体毛利率分别为 35.4%(剔除会计准则调整 影响)/36.7%,呈上升趋势。随着公司产品结构持续升级,高端产品占比不断 提升,我们预计公司整体毛利率将有所提升,预计 2022-2024 年公司综合毛利 率为 38.1%/39.4%/40.9%。 期间费用方面:我们估计 2022-2024 年期间费用率整体保持相对稳定。其中, 销售费用率预计维持在 13.6%,管理费用率维持在 5.6%。研发费用率稳定在 0.1%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】未来智库 - 官方网站