(报告出品方/作者:民生证券,王言海,李啸)

1 陇南历史名酒龙头,复星入主赋能发展

1.1 地理优势保障白酒品质,历史底蕴赋予名酒基因

金徽酒产地位于长江上游、秦岭南麓、毗邻世界自然遗产九寨沟的甘肃陇南徽县,此 地为甘陕川交界秦巴山地的徽成盆地,适宜的气候环境形成了独特的微生物菌系。嘉陵江 水系位于长江上游,通过植被、土岩层深度过滤,拥有被誉为海眼神泉的地下弱碱性山泉 水,水温四季恒定在 14.5 度,微量元素具备稳定性,保障了金徽酒的优良品质。据地方志 记载和出土文物考证,金徽酒源自西汉,盛于唐宋,因南宋名将吴玠在徽县仙人关与金兵 大战取胜后,众将士以金兵头盔盛酒痛饮,因而得名金盔酒,后因当地盔、徽 同音改称为金徽酒。明清时期,徽县成为闻名遐迩的西部酒乡,涌现了永盛源、 宽裕成、缙绅坊、恭信福等大量知名白酒作坊,悠久的历史文化积淀赋予金 徽酒名酒基因。

公司历史可追溯至 1951 年,2016 年登录上交所,2020 年复星集团入主,成为公司 控股股东:

初创起步阶段(1951-2004):1951 年,公司前身甘肃省徽县酒厂在永盛源、宽 裕成等知名白酒作坊的基础上组建而成,1960 年代公司注册金徽商标,与茅 台,五粮液等成为全国首批获准注册的八大国酒品牌之一。1977 年公司开发出陇 南春牌白酒并更名为甘肃陇南春酒厂,1980 年代更名为甘肃陇南春酒业(集团)有限 公司,成为省属国有独资企业。1990 年代,陇酒集团因生产经营陷入困境,于 2004 年宣告破产并于次年被甘肃金徽收购。

创新发展阶段(2008-2015):2009 年亚特投资集团出资设立徽县金徽酒业有限公司 收购了甘肃金徽与白酒经营相关资产与业务,聚焦白酒主业发展,先后推出特曲系 列、三年五年陈酿、红瓷特曲等深受消费者喜爱的单品,产品结构不断优 化。2012 年,公司全年销售突破十亿元,各项指标连续四年维持 40%以上同比增速, 稳坐甘肃白酒企业头把交椅,核心竞争力有所提升。

巩固提升阶段(2016 至今):2016 年 3 月 10 日,公司正式登陆上交所,助力品牌知 名度进一步提升。公司于 2017 年开始在产能端发力,改扩建窖泥车间和酿酒四车间项 目相继投产,2018 年新制曲中心正式投产运行。2020 年,复星集团通过旗下豫园股份控股入主公司。

1.2 世纪柔和年份多系列,打造多层次产品体系

公司产品系列丰富,覆盖高端、中端、低端全方位价格带。公司产品定位清晰,产品 线丰富。公司按出厂价格细分产品,100 元/500mL 以上的高端酒产品包括金徽年份二十 八年、 金徽年份十八年、金徽老窖系列产品、柔和金徽系列产品、正能量系 列产品、世纪金徽系列五星、 世纪金徽系列四星等;30-100 元/500mL 的中端 酒包括世纪金徽系列三星、 世纪金徽系列二星、 陈酿系列五年、 陈酿系列三年、 金徽头曲、金徽特曲等;30 元/500mL 以下的低端酒包括金徽陈酿。

1.3 复星入主,赋能金徽新发展

复星系成控股股东,赋能企业发展。2020 年 5 月 27 日,甘肃亚特投资与豫园股份签 署《股份转让协议》,拟以 12.07 元/股的价格转让其持有的公司股份 1.52 亿股,占公司总 股本的 30%,于 8 月 3 日完成股份转让。9 月 6 日,海南豫珠拟收购的股份占公司总股本 比例 8.00%,要约价格为 17.62 元/股。目前复星旗下豫园股份及海南豫珠合计持有公司股 份 1.93 亿股,占公司总股本的 38%,郭广昌成为公司实际控股人,亚特投资股份下降至 13.57%,成为公司第二大股东。

复星集团旗下食品饮料产业运营经验丰富、华东区域渠道资源广泛,公司借助股东资 源与南京钢铁、万邦医药、复地集团等达成合作。通过为集团内企业开发定制,嫁接团购 资源,开展以名酒进名企等活动,开拓空白市场,推动公司营销网络扩张,增强品牌力建 设,提高品牌知名度。(报告来源:未来智库)

2 立足甘肃,发力西北,遥望华东

区域战略:以甘肃为中心,全省化布局,环西北五省作为第二增长极,华东实现零 的突破。

分地区看,公司收入主要来自省内甘肃东南部和兰州周边地区,省外收入占比不断提 升。2020 年,公司甘肃省内收入占比 81.84%,其中来自甘肃东南部收入占比 33.07%, 来自兰州周边收入占比 27.30%, 来自甘肃中部和西部的收入占比合计 21.48%,来自外省 的收入占比 18.16%。公司不断巩固省内核心市场,同时不断开拓西北、华东等省外市场, 营销网络辐射甘肃、陕西、宁夏、新疆、西藏、内蒙等地。复星入主后,公司积极借助其 品牌势能及在华东地区的渠道优势向华东市场渗透,实现零的突破。

2.1 区域龙头地位稳固,集中发力全省布局

2.1.1 省内白酒市场容量有限,竞争格局稳定

影响区域白酒市场容量的核心要素包括经济基础、人口规模和风俗习惯,其中经济基 础决定白酒消费的价格和档次,人口规模、风俗习惯等影响白酒消费的数量。甘肃省位于 我国西北部,地广人稀、经济基础较为薄弱,2020 年甘肃省人均可支配收入为全国各省中 较低水平。经济发展相对落后导致甘肃地区白酒市场发展程度较为有限,甘肃当地白酒主 流消费价格带集中在百元以下,省会兰州主流消费水平相对较高,集中于百元以上产品。

受甘肃人口限制,省内白酒市场容量保持稳定。甘肃并非白酒产销大省,18 年省内白 酒产量 2.95 万千升,在全国相较于其他省份处于较低水平。2020 年,甘肃省常住人口为 2501 万人,从地理位置来看,甘肃东西狭长,中部及东部区域人口分布较多,密集度较高, 是甘肃省白酒的主要消费区,河西区域地广人稀,各地区都有区域型酒企,消费以地产酒 为主。受限于地区经济发展水平,省内白酒市场总需求容量相对较小,大约为 60-70 亿元 左右。

本土品牌主导甘肃白酒市场,区域龙头优势明显。由于甘肃省内白酒市场总规模较低, 酒类消费档次低于全国平均水平,全国化名酒渗透率较低,目前仍未重点布局,本土品牌 凭借本土优势及高性价比主导甘肃白酒市场。目前甘肃白酒市场呈现一超多强的竞争 格局态势:一超龙头金徽酒优势显著,多强红川、滨河、汉武等本地酒企在省内也较受欢 迎。2020 年金徽酒营业收入约 17.3 亿元,占省内市场份额最大,达 24%, 红川酒业营收 超过 8 亿元,市场份额约为 14%,滨河收入约 5 亿元左右规模。

地理特征造就高度数、浓香型偏好,消费者对本土产品依赖性高。甘肃地处西北,民 风淳朴好客,当地人民白酒消费习惯集中于度数较高的浓香型产品。由于气候及工艺原因, 甘肃地产酒口味凝重独特,后味偏苦,消费者对本土产品具有一定依赖性,甘肃省内市场 地产酒的市占率达 60%以上。省内品牌主要有金徽酒、滨河、汉武御、红川、崆峒、皇台、 凉都老窖等;省外品牌主要有贵州茅台、五粮液、洋河、郎酒、汾酒等全国性品牌力和知 名度较强的白酒品牌在此布局。

本土品牌与省外品牌在价格带上错位竞争。因甘肃省整体经济发展水平受限,白酒消 费水平整体以中档酒为主,农村市场主流价格带处于 50-100 元价位,大众消费集中在 100-200 元,省会兰州宴席市场引领消费升级,处于 200-300 元价位,未来主流价格带将 向 100-300 元攀升:

(1) 高档酒:金徽 28 年和滨河九粮液 20 年在 500 元以上价格带相较省外名酒存 在劣势,甘肃省内市场表现较好的包括五粮液、茅台、国窖 1573 等;300-500 元价格带本土品牌产品包括金徽 18 年、滨河九粮液、汉武礼泉 18 年等,省 外品牌剑南春、洋河等优势明显。本土高档酒产品价位较多集中在 100-300 元价格带,包括金徽酒世纪、柔和、正能量系列、滨河九粮春、红川五星等。 省外产品郎酒、老白汾酒也占据部分市场。

(2) 中、低档酒:甘肃省地产酒仍主要集中在中低端酒,例如世纪金徽三星、二星、 金徽陈酿、汉武御四星、滨河兰特液等,省外品牌竞品包括老郎酒、洋河大曲、 绵竹大曲、西凤大曲、牛栏山、红星二锅头等。

2.1.2 发力陇南兰州、抢占河西平庆

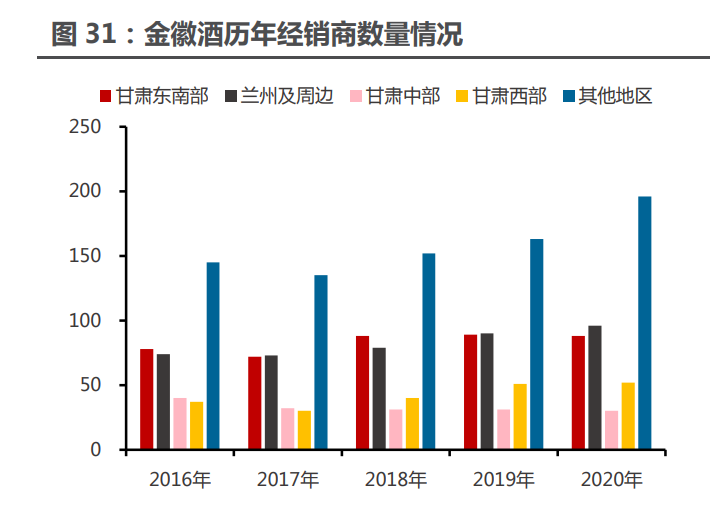

公司省内营收贡献主要来自于甘肃东南部和兰州周边等地:基于当地市场近三年复合 增速以及 2021 年前三季度增速,再结合不同地区公司市占率的情况,中性假设下,我们预 计公司甘肃东南部、兰州及周边、甘肃西部、陇东地区未来三年复合增速约 8%、25%、35%、 20%。

1) 甘肃东南部作为公司的发源地,公司深耕多年。东南区域三市 GDP 省内占比 14.7%, 人口占比 24.3%,公司市占率超过一半,龙头优势凸显。2020 年由于疫情,甘肃 东南地区营收 5.7 亿元,占总体营收比重 33.1%,相较 2016-2019 年略微下滑, 但仍是公司的核心市场。

2) 省会兰州及周边地区市场作为甘肃省内消费的制高点,对全省的白酒消费有引领作 用,竞争相对较激烈,是全国名酒进入甘肃的必争之地,也是公司重点突破的省内 市场。2020 年,兰州及周边地区营收 4.7 亿,收入占比 27.3%,为公司第二大收 入贡献区域。省会城市对地产酒的意义重大,兰州市 GDP 占甘肃省的近 1/3,白 酒市场容量达 22 亿元左右,白酒消费价格带领先全省。公司在兰州及周边市场以 培育高端产品年份系列为主,目前市占率约 20%,同时投入大量资源培育政务、 商务大客户,进一步促进产品结构升级,在全省形成带动作用,收入规模提升空间 较大。

深度开发陇西与陇东(平庆地区),把握市场增量空间:

1) 甘肃西部主要对应河西地区,由酒泉、嘉峪关、张掖、金昌以及武威组成。2020 年河西地区总 GDP 省内占比为 25.2%,是甘肃第二大经济体,人均白酒消费额较 高,相比其 10%左右的市场份额较低,具有较大上升空间。河西地区酒文化繁荣, 地产酒市场挤压式竞争较为激烈。近几年部分河西县级小酒厂逐步萎缩,为公司带 来了占据市场份额的机会。公司在甘肃西部收入增速远超省内其他区域,2020 年 达 30%,是公司省内市场份额增量的战略重点市场,当前市占率仍较低。

2) 陇东地区由于地貌复杂、地形深入宁夏与陕西交界处,为公司布局薄弱地区,但经 济发展基础较好。伴随公司西北区域扩张步伐加速,陇东地区基数较小,对提升陕 西市场与宁夏市场渗透率战略意义重大。

地理特征造就高度数、浓香型偏好,消费者对本土产品依赖性高。甘肃地处西北,民 风淳朴好客,当地人民白酒消费习惯集中于度数较高的浓香型产品。由于气候及工艺原因, 甘肃地产酒口味凝重独特,后味偏苦,消费者对本土产品具有一定依赖性,甘肃省内市场 地产酒的市占率达 60%以上。省内品牌主要有金徽酒、滨河、汉武御、红川、崆峒、皇台、 凉都老窖等;省外品牌主要有贵州茅台、五粮液、洋河、郎酒、汾酒等全国性品牌力和知 名度较强的白酒品牌在此布局。

2.2 坚持西北战略,加快扩张市场

2.2.1 消费壁垒助力扩张,竞争格局稳定发展

省外主攻西北区域,风俗习惯助力扩张。甘肃接壤我国西北地区其余五省,包括青海、 新疆、内蒙古、陕西、宁夏,该区域民风民俗与消费习惯较为相似,公司更容易打开西北 市场。西北气候严寒、冬季漫长、民风淳朴豪放,饮酒风气浓厚,存在消费者偏好壁垒, 地产酒企扎根本地市场,品牌信赖程度较高,市场相对封闭。

经济发展打开消费空间,地理优势加速渠道下沉。近年来西北其他五省人均可支配收 入稳步增长且均高于甘肃省,公司扩张西北市场发展空间较大。西北区域地广人稀,产品 运输成本高,渠道下沉困难。金徽酒作为甘肃第一名酒,在整个大西北地区均有较高的知 名度和美誉度,通过利用其区位优势,搭建覆盖周边各省市销售网络,相比其他全国性品 牌,更容易打开西北市场。

西北白酒市场差异化竞争格局明显,金徽酒在陕西与宁夏市场的增速较快。西北地区 知名度高、规模大的白酒龙头较少,主要品牌包括西凤酒、伊力特、天佑德酒、金徽酒, 各品牌之间的产品和市场重合度具有显著差异。西凤酒在陕西市场中龙头优势明显,2020 年营收达 63 亿元,在陕西省内市场份额超 50%;伊力特为新疆市场区域龙头,2020 年实 现营收 23.02 亿元,其中疆内营收占比超 67%;金徽酒 2017 年开始营收超过天佑德酒, 近年相较其他品牌的收入增速更快。

2.2.2 产品+区域双线战略,因地制宜打开空白市场

产品战略:主推金徽正能量,与省内产品差异化。公司对能量系列产品进行了品质与 包装的双重升级,新增 13 道选粮标准,采用象征活力、上进的绿色包装,产品定位符合高档精英人群个性、精致的追求,主打 100-300 元消费升级价位,辅之以次高端价位的年份 系列、光瓶酒系列等。

营销战略:一城一策,精耕细作扩市场。公司省外市场增速较快,2021 年三季度省外 份额占比提升,达 23.08%,2016-2020 年省外营收增速较快,CAGR 达 28.4%。公司在 省外市场采取一城一策的精耕细作模式,战略规划清晰,整体实现较快增长。目前, 公司已在五大省外市场完成初步布局:

(1) 宁夏市场:2014-2015 年,由于地域和人口优势,公司开拓省外第一站为宁夏 市场,主推能量系列产品。宁夏与甘肃接壤,因少数民族回族传统文化不饮酒, 当地没有强势的地产酒品牌,消费者对外来酒并不排斥,降低了市场准入门槛。

(2) 陕西市场:采用从农村布局到城市的打法,2016 年公司布局与甘肃接壤的宝 鸡市场。2017 年,公司开始从宝鸡市场滚动发展至西安市场及整个陕西省市 场,主推能量系列产品。公司以消费者为核心,精耕细作宝鸡市场。2021 年 开始,在陕西市场做了年份系列(金徽十八年,金徽二十八年产品省外版),未 来计划成立细分事业部运营陕西市场大客户。

(3) 内蒙古市场:2018 年底,公司开始重点开拓内蒙市场,目前已完成对五个城 市的市场布局,取得了较好的效果。未来将通过以点带面的形式扩张内蒙区域 布局,重点强化品牌影响力,力争在当地市场占据重要地位。

(4) 新疆市场:目前仍处于初步渗透状态,主推正能量系列产品以及针对新疆市场 的光瓶酒产品。

(5) 青海市场:针对市场调整招商策略,合作当地资源丰富的大商,2020 年为青 海市场推出产品金徽山水云。

2.3 复星资源赋能,助力华东扩展

公司积极调整发展战略,依托复星资源扩展华东地区市场。在复星的生态体系加成之 下,2021 年 10 月公司在华东地区成立江苏和上海销售分公司,从营销团队招募、产品研 发推出以及组织架构设计等方面发力布局。华东市场目前以团购为主,公司为大客户推出 定制化产品。定制白酒具有柔性,较难实现规模化效应生产,公司在华东市场体量较小, 定制终端渠道产品具有优势。目前,公司在复星生态体系内为南京钢铁、万邦医药、复地 集团等设计生产定制化产品。

定向开发金徽老窖系列,陇南春作为储备品牌。公司 2021 年初着手华东渠道市场 布局,为华东地区量身打造价格带在 200-600 元的老窖系列产品,分为金徽老窖 90/120/180 的高低度白酒共六种。1992 年,陇南春获泰国曼谷国际名酒展览会金奖和法 国巴黎国际名优酒展评会金奖,具有一定品牌知名度,作为公司储备品牌未来具有发展潜 力。(报告来源:未来智库)

3 悠久品牌优良品质,产品结构持续升级

3.1 历史沉淀品质,技术升级工艺

公司拥有六大原生态生产工艺优势,具有浓香淡雅型的独特风格,其口感特色为窖香 富郁、绵甜圆润、香味协调、香长味净,独特的地理位置和酿造工艺使金徽酒既具南方酒 的丰满醇厚又有北方酒的芬芳净爽,产品具有只有窖香,没有泥味的独特物理属性。金徽 生态酿酒园生态环境优越,植物种类丰富多样,拥有特有的酿酒生物群落,酿酒采用来自 长江上游地下自然深循环山泉水。公司所处的徽成盆地拥有数万亩酿酒专用粮基地,通过 低温入窖低温发酵,采用千年文物级的国槐酒柜储藏金徽原酒,保证了金徽酒口感润甜净 爽和厚重历史文化的积淀。上市以来,公司积极进行产能扩建,截止 2020 年底,库存基酒 约 3.7 万千升,为产品品质提供了保障。

双品牌战略驱动,优质名酒屡获奖。公司拥有金徽+陇南春双品牌驱动,目前主打的金徽酒系列在 2018 布鲁塞尔国际烈性酒大赛中获得金奖,并先后获得IWSC 烈性酒金 奖、中国酒业最佳产品创新奖等殊荣。陇南春为历史悠久名酒,曾获得泰国曼谷国 际名酒展览会金奖, 法国巴黎名酒展评会金奖等奖项。公司在 2010 年以后全方位 发展金徽酒,将陇南春品牌雪藏,未来公司计划重新激活陇南春品牌,积极布局高端、 次高端领域。

3.2 产品矩阵清晰,事业部独立推动结构升级

公司产品覆盖高、中、低档全价格带,产品矩阵完善。根据销售区域白酒市场结构、 消费者购买能力情况,公司覆盖了高档(100 元以上/500ml)、中档 (30-100 元/500ml)、 低档(30 元以下/500ml)三个价格带,产品条线清晰,满足不同层次的消费需求。目前世纪 金徽系列占公司总营收约 40%,包括三星、四星等核心产品,正由百元以下的二星、三星 产品,向 100-300 元价位带四星、五星产品升级。金徽柔和系列为公司针对商务消费打造, 随着省内消费升级以及经济发展,增长有望提速。金徽年份系列为公司拔高品牌定位产品, 18 年占位次高端价位,随着公司品牌营销强化,增速较快,份额不断提升。正能量系列针 对省外区域销售,由于公司区域扩张加速,保持较好的发展趋势。

产品结构持续上行,内涵式增长加速。2015 年以来,公司高档白酒占收入比重延 续上行,2020 年,受益于消费结构升级和效率提升,公司高档白酒收入占比达 50.1%,中 档白酒收入占比 46.8%,高档类白酒收入贡献首次超过中、低档产品。高档酒毛利率水平 最高,稳定在 70%左右;中档酒毛利率自 2017 年起不断下降,2020 年为 56.5%。

消费升级不断推进,产品结构持续优化。甘肃省内白酒消费主流价格带从 100 元以下 向 100-300 元升级,公司采取老产品提质提价、同时推出新产品的策略。高档酒销量稳步 提升,中、低档酒销量随着公司主动优化SKU不断缩减,带动公司吨价提升,公司2016-2020 年销量稳定在 1.5 万吨-1.7 万吨,吨价则从 2016 年的 7.56 万元/吨增至 2020 年的 11.21 万元/吨,四年 CAGR 达 10.35%。

年份系列和柔和系列事业部独立运作,销售组织架构清晰,有助于次高端价位产品市 场培育及放量。1)年份系列:估算目前营收占比约 15%左右,公司以开展深度分销+大客 户运营,广宣层面树立高端品牌形象,拉动整体各系列品牌的发展。2021 年 7 月,公司进 行内部结构变动,年份酒系列业务成立年份酒事业部,未来公司投入会向年份系列倾斜, 预计未来将保持较快增长。2)柔和金徽系列:估算目前营收占比约 30%左右,柔和金徽系 列三个产品针对商务宴请打造,通过成立独立事业部运营,价格带定位于 100~300 元, 立足甘肃目前消费升级价位,未来有望引领公司成长。

4 剑指 30 亿,完善激励机制激发企业活力

4.1 股权激励:增强公司凝聚力,调动员工积极性

高管、骨干员工、经销商共同参与持股计划,利于团队的稳定和活力。(1)公司高管 持股:公司核心管理团队通过众惠投资(5.73%)、乾惠投资(3.15%)和怡铭投资(3.15%) 间接持有本公司股份;(2)骨干员工持股:2019 年 5 月,第一期员工持股计划出资 6900 万元认购非公开发行股票 492 万股,占公司总股本的 1.26%。该计划存续期 48 个月,锁 定期 36 个月;(3)经销商持股:2019 年 5 月公司经销商间接通过华龙证券-金徽正能量 1 号集合资产管理计划平台持股 1.88%。公司通过充分绑定管理层、核心员工、经销商利益, 完善公司治理结构,建立起了完善的长效激励机制,为公司长期发展提供了保障。

发布五年期业绩奖惩协议,彰显公司业务发展决心。公司于 2019 年 8 月与 9 名核心 管理团队人员签署《公司与核心管理团队关于业绩目标及奖惩方案之协议》,制定了 2019-2023 年五年经营业绩目标及薪酬奖惩事项,分别要求期间各年营业收入实现 16.2 亿 元,18.3 亿元,21 亿元,25 亿元以及 30 亿元,CAGR 超 15%;目标扣非归母净利润分 别为 2.8 亿元,3.2 亿元,3.8 亿元,4.7 亿元以及 6 亿元、CAGR 超 19%。

4.2 营销模式:深度分销+大客户运营,集合渠道资源

甘肃省内实施深度分销,金网工程搭建渠道壁垒。公司 2009 年开始实施千店网络 工程,通过建立终端数据库,对所有门店进行等级划分,聚焦核心优质终端加大营销资源 和人力投入。千网工程导入使公司在甘肃全省掌控了优质的经销系统、分销系统和终端网 络,对外来品牌形成了渠道壁垒。2013 年公司将千店网络营销体系升级为金网工程, 推动渠道扁平化,将营销重心向终端下沉;同时针对高端产品销售较好且具备团购资源的 终端门店以销售量或者生动化陈列为前提,给予相应的销售及陈列奖励,调动终端门店销 售积极性。通过积极推进深度分销各项销售举措,公司销售网络已经辐射甘肃省全部县区。

甘肃省外渠道因地制宜,打造样板发挥渠道力量。公司开发外省渠道按一地一策 的运作模式,根据当地竞品、渠道、消费方式等情况,因地制宜设计营销策略思路,开展 渠道模式设立。自 2013 年起,公司采用了精耕陕西样板市场,通过优先布局汉中、宝鸡、 西安等市场,在其他地级市复制经验滚动扩张。同时,公司目标将陕西做深做透,打造成 省外样板市场,以陕西为参照发力其余各省渠道。公司针对陕西、宁夏、新疆等地实施分 产品招商的传统深度分销模式;而在青海等渠道较弱地区采用成立联营公司合作模式。同 时,公司在各地招募优质大经销商,开发个性化产品,积极借助渠道力量开拓空白市场。 利用重点投入的核心店,通过聚焦资源、精准营销、做不对称方式实现不对称竞争。

成立大客户运营部,向深度分销+大客户运营双轮驱动转变。针对白酒行业消费升级 趋势,公司调整为聚焦中高端产品战略。2020 年下半年公司成立大客户运营部,积极培育 意见领袖和消费顾问,通过场景营销和终端客情维护带动高端产品动销,整合公司资源为 销售赋能,积极培育终端市场和消费者。此外,公司积极发力互联网+渠道打造,搭建了 金徽酒官方积分商城,开通天猫、京东、酒仙网、拼多多等官方旗舰店,加速品牌推广、 展示产品形象以及拓宽销售渠道,对公司扩展省外市场产生了积极作用。

4.3 品宣营销:品宣定位清晰,聚焦消费者互动

深入宣传金徽酒正能量,重视广告营销扩大知名度。公司着力打造接地气的名 酒,强化自身名酒的品牌形象,品牌表达强调消费者思维。近年来费用率不断增加, 在品宣方面采用空中广告投放+媒体宣传结合的形式,精准覆盖不同群体。公司充分利用交 通网络,在交通路网广告牌、机场候机大屏、高铁列车等定向投放广告,覆盖高端商务人 士,提升品牌形象;通过传统电视、新媒体精准覆盖中年和青年群体。此外,公司多次组织 举办高端品鉴会、生态游、正能量公益基金会等互动活动,阐述正能量的形象,培养品牌 认同感

与华为合作建设信息化终端,精准营销推进数字化管理。2019 年公司新推出万商联 盟体系,采用二维码积分等信息化手段完善联盟体系,增强消费者粘性。2019 年 9 月, 公司与华为签署服务协议,华为将在技术架构、数据架构、应用架构、业务架构等方面为 公司提供未来五年信息化建设规划,通过信息化、智能化提升公司管理效能,搭建大数据 分析框架进一步丰富精准营销策略。

5 财务分析:财务情况稳健,盈利能力稳定

公司业绩稳步增长,产品结构优化拉动毛利率提升。2011-2020 年,公司整体营业收 入由 6.86 亿元增长至 17.31 亿元,9 年 CAGR 达 10.83%,成长速度较快。公司 2011-2013 年收入高速增长;2013-2014 年由于限制三公消费收入增速急速下滑;2015-2016 年 逐步恢复;2017 年以来公司收入呈现加速增长趋势。公司归母净利由 2011 年 0.85 亿元增 长至 2020 年 3.31 亿元,业绩持续向好发展。公司高档酒营收占比由 2016 年 25.6%大幅 增加至 2020 年 50.9%,产品结构持续升级。2016-2020 年,毛利率由 61%稳步提升至 63%,2021 年三季度达 66.17%。公司不断发力中高端系列产品布局,高端酒销量持续提 升带动毛利率和净利率提升。

成本控制保持稳健,广告费用投入增加。公司销售费用率基本保持在 15%的水平,由 2016 年的 13.56%增长至 2021 年三季度的 18.07%。其中运输费与业务推广费基本保持稳 定,增量来自于广告宣传费与工资薪酬。从广告投入费用端看,公司于 2016 年以来加大广 告宣传力度,提升品牌知名度,扩张省外市场,广告费投入由 2016 年的 0.51 亿元提升至 2020 年的 0.72 亿元,其中全国性广告费用占比从 18 年的 18%上升到 20 年的 32%。精 准立体的广告投放有效覆盖至消费者群体,助力公司品牌力不断提升。管理费用近年小幅 上升,主要原因是工资薪酬与折旧费用在逐年增长,管理费用率保持稳定水平。

横向对比区域性龙头酒企的迎驾贡酒、古井贡酒、口子窖、伊力特、天佑德酒:

从盈利能力来看,公司毛利率及净利润率自 2013 年的 56.0%和 9.9%稳步提升至 2020 年 3 月的 62.5%和 19.1%,盈利能力逐步上行的原因主要是:1)公司产品结构持续 升级,中高档白酒销量占比快速增长,而低档白酒毛利率较低,占比下滑明显。2)公司在 2017 年以及 2020 年有过两次提价。2017-2019 年毛利率出现小幅下滑,主要原因是公司 中低档产品以品鉴等非货币方式加大对渠道终端的掌控力度,高档产品因 100-200 元产品 营业收入占产品比重增加,省外市场的开拓力度加大导致主营业务成本增加。我们预计随 着产品结构进一步优化,高档白酒继续在 100-300 元产品增加放量,毛利率有望继续提升。 横向对比来看,金徽酒净利率与毛利率水平均处于行业中游,系甘肃白酒市场高档酒占比 相对较低,消费升级速度略慢所致。

从成本控制来看,公司销售费用率处于行业中游水平,管理费用率相比同类公司偏高。 公司销售费用水平保持在 15%,其中运输费与业务推广费基本保持稳定,主要增量来自于 广告宣传费与工资薪酬。我们判断,公司会保持当前广告宣传的投入力度,未来全国性广 告支出继续增长,对高端产品的推广活动会进一步增加,而地区性广告费用则会保持稳定。 公司管理费用近年逐渐上升,主要原因是工资薪酬与折旧费用在逐年增长。随着公司深耕 省内以及西北拓展业务,工资薪酬应该会继续稳定增长。公司折旧费用主要系 15 年 IPO 技 改项目,17 年天河治理和 20 年两栋员工宿舍楼项目,目前公司基础建设基本完成,未来 折旧应该会逐渐减少。我们预计短期内公司将进一步加快省内市占率提升及省外扩张速度, 预计总体费用率维持稳定。

6 盈利预测与投资分析

6.1 盈利预测假设与业务拆分

销量假设:近年来公司紧抓消费升级趋势,产品结构升级明显,在疫情爆发期间,公司 高端酒依然实现近30%的高速增长,考虑到甘肃省白酒主流价格带正从100元以下往100-300 元价格带提升、公司聚焦百元以上价格带产品,我们预计21-23年高端酒销量将提升显著,增 速保持在30%左右,中低端酒21-23年销量下滑,占比变低,呈现负增长趋势;

吨酒价假设:白酒行业进入第三成长阶段,消费升级是长期趋势,公司受益于区域渠道 扩展、产品结构稳健提升,21-23年白酒业务吨价预计增速较为稳定,主要受产品结构升级影 响,预计21-23年高、中、低档吨酒价分别维持5%,3%,0%左右增速;

费用率假设:公司目前聚焦打造高档产品,并处于区域扩张阶段,广告费、职工薪酬、 运费、业务推广费预计将有上升,预测21-23年销售费用率保持15%,预测21-23年管理费用 率保持约10%。期间总费用率总体呈稳定趋势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。