凤凰网财经《市值观察》出品

曾经那么火爆的锐澳鸡尾酒,为什么突然就卖不动了?

在知乎上,有网友发起提问,高赞回答里有一条:喝酒的人觉得它是饮料,喝饮料的人觉得它是酒。

一句话足以概括锐澳的尴尬。

从出圈的那天开始,锐澳就以微醺闻名于市场。和白酒的上头、啤酒的涨肚不同,用朗姆酒、白兰地、伏特加等烈酒或者葡萄酒混合,再加上果汁等辅助材料搅拌混合而成的锐澳,曾在爆红之时被贴上了小众而又不失格调的洋气标签,带着预调鸡尾酒在国内酒市场中杀出一条新路。

但仅几年光景,锐澳在市场中的地位就已经今非昔比了。

近日,锐澳鸡尾酒所属公司百润股份披露了2022年半年报。数据显示,百润股份上半年实现营业总收入10.37亿元,同比下降14.41%;归母净利润2.21亿元,同比下降40.10%;经营活动产生的现金流量净额为1.01亿元,同比下降76.51%。

纵观所有酒类上市公司,凤凰网财经《市值观察》发现,百润股份是为数不多上半年营收、净利双下滑,且下滑幅度较大的酒企之一。

更值得警惕的是,依靠预调鸡尾酒和食用香精两条腿走路的百润股份,一条腿已经快要迈不动了。数据显示,百润股份预调鸡尾酒板块,上半年营收8.66亿元,同比降低17.99%,净利润1.45亿元,同比降低更多,高达45.88%。

曾经那么火爆的锐澳鸡尾酒,为什么突然就卖不动了?

1、净利大降超40%背后:预调鸡尾酒承压明显 券商下调股价预期

百润股份以食用香精起家,2011年上市。2015年收购巴克斯酒业后,装入预调鸡尾酒业务,开始双轮驱动。梳理近年财报可以发现,与其说是双主营,不如说是后来者居上。

Wind数据显示,2015年至今,预调鸡尾酒业务的营收在百润股份总营收中的占比一直处于高位。以年报数据为例,除2018年该数值为84.96%外,其余几年的比例均在87%以上。

2022年上半年,这一比例有所下降(83.55%),但也超过八成。不难看出,公司业绩的阴晴很大程度上要看预调鸡尾酒的销售情况。

图源:Wind

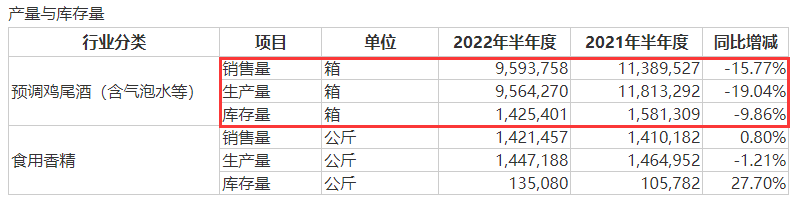

然而事实证明,锐澳今年上半年的销售情况并不及预期。半年报显示,预调鸡尾酒上半年产销量均同比锐减。其中上半年销售959.38万箱,同比减少15.77%;生产956.43万箱,同比减少19.04%。

图源:百润股份2022中报

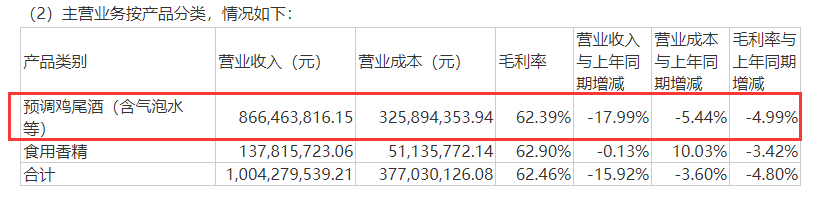

营收方面,预调鸡尾酒业务上半年营收8.66亿元,同比减少17.99%;营业成本3.26亿元,同比减少5.44%,毛利率则同比下滑近5%。

图源:百润股份2022中报

值得注意得是,去年12月,百润股份才公布过提价信息,主要产品价格上调幅度为4%-10%不等。由此可以看出,此番毛利率下滑并非售价因素,而是销量不振。

对此,百润股份在半年报中解释称,由于疫情防控等原因,公司原物料供给、生产、物流、销售推广受限明显,对预调鸡尾酒业务收入及运营成本影响较大。

财报数据确实也能看出。百润股份的大本营在上海,一直以来的销售重心也集中在华东地区,因此今年上半年该公司的销售确实受到了不小的影响。

半年报显示,分区域看,华北、华东、华南、华西上半年占公司营业收入或营业利润10%以上的业务营收分别同比减少14%、15.96%、12.49%和22.66%。而分渠道看,线下渠道、数字零售渠道、即饮渠道的营收则分别同比减少14.2%、19.28%、24.96%。

图源:百润股份2022中报

此外,百润股份的市场宣传也因疫情被搁置。半年报中称,公司升级品牌传播策略,签约新的品牌代言人组合,代言人官宣计划因疫情推迟,仅对公众进行了有限的宣发。这对于一直注重营销的百润股份来说也是不小的打击。

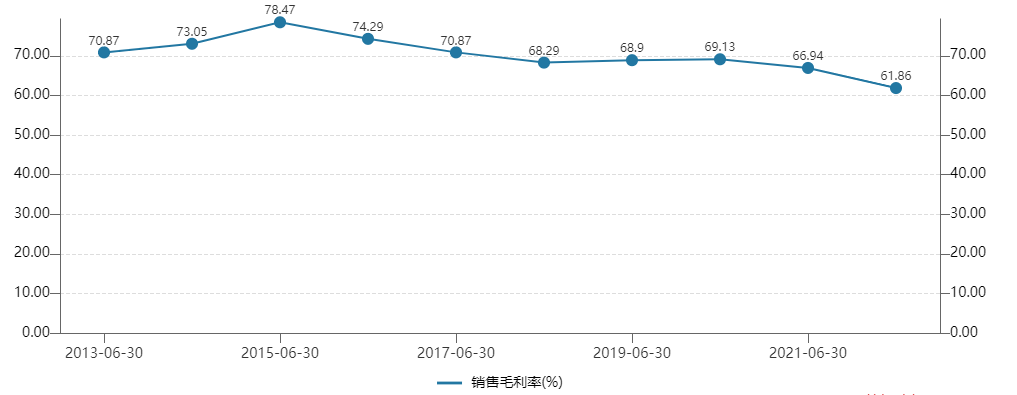

多种因素共振导致百润股份上半年销售毛利率达到历史同期新低,仅有61.86%;营收和净利增速也创造了2017年以来的首次负增长。

不少券商也调低了对公司二级市场的目标价。其中,国泰君安在研报中将百润股份目标价下调到了29元(前值33.19元),东方证券则给出了最低预测24.8元。而截至9月2日收盘,百润股份股价为22.79元/股,相较去年2月高点71.81元已跌去68.26%。

图源:Wind

2、7年砸40亿营销费 十倍牛股戳破繁荣泡沫

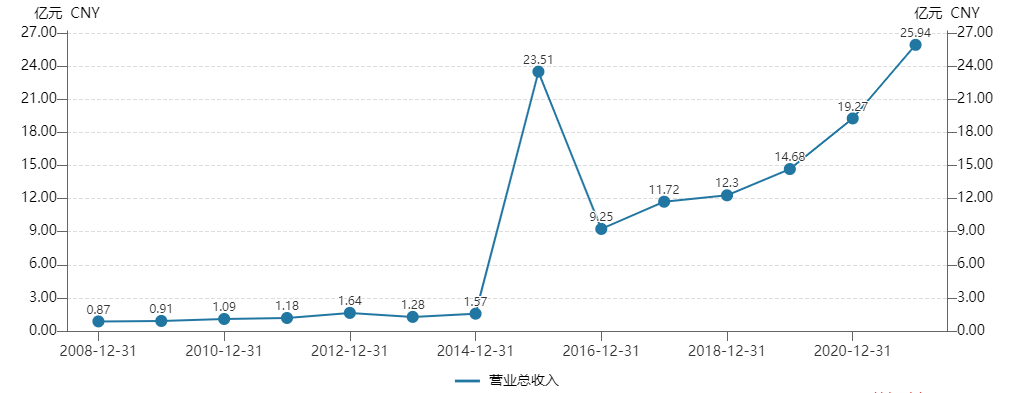

2015年,是百润股份发展过程中新的里程碑。在此之前,百润股份的年营收基本维持在1亿元左右。但2015年收购国内预调鸡尾酒龙头企业巴克斯酒业后,百润股份同年营收随即飙至23.51亿元,归母净利更是从2014年的0.57亿元翻了近十番,站上5亿元。

股价方面则更为疯狂。从2014年7月宣布重组到2015年5月重组获批,百润股份股价借势从3元附近暴涨十倍,一举成为令无数投资者眼红的十倍大牛股。

百润股份上市以来营收变化(图源:Wind)

百润股份的一战成名,离不开预调鸡尾酒行业的爆发,更离不开营销大法。

资料显示,预调鸡尾酒在中国属于舶来品,最早于20世纪80年代出现于欧洲,后逐步流行全球。20世纪90年代中期,国内预调鸡尾酒市场开始进入启蒙阶段。得益于酒精度低、口味多、饮用方便等特点,2011年以后,国内预调鸡尾酒市场进入快速增长期;2013年,预调鸡尾酒销量近千万箱,销售额触及10亿元。

在赛道大火之时切入,只是百润股份下对的第一步棋,真正让锐澳声名大噪的是营销。

从2014年开始,锐澳开始大力投钱进行营销,代言人从周迅、郭采洁、杨洋到周冬雨、张子枫,换了一茬接一茬。此外,包括《何以笙箫默》、《姗姗来了》、《微微一笑很倾城》、《心居》等热播电视剧以及《奔跑吧,兄弟》、《天天向上》等全民追捧的综艺节目中,也都有锐澳的身影,一度是热门影视剧和综艺的霸屏品牌。

锐澳在《奔跑吧,兄弟》中的植入

坊间传闻,彼时锐澳曾和最大竞争对手冰锐同场竞争《奔跑吧,兄弟》的广告植入,两家的竞争直接令报价直接飙涨至两亿元,最终被更为激进的锐澳拿下。

事实证明,这局豪赌正是锐澳反超的关键。2014年,RIO创造了9.87亿的营收,超过冰锐成为行业第一。

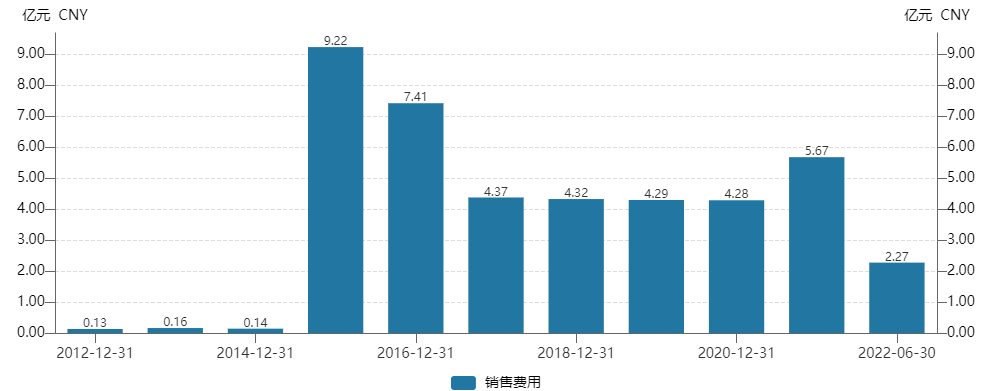

2015年并入百润股份后,锐澳继续走重金营销的路线。凤凰网财经《市值观察》统计发现,2015-2021年七年里,公司销售费用共计耗费39.56亿元,平均一年投入5.65亿元,而这七年的归母净利共计才21.62亿元。

一个鲜明的对比是,2016年,百润股份全年亏损1.47亿元,而同期销售费用竟高达7.41亿元,足见公司在营销方面的毫不手软。

百润股份销售费用变化(图源:Wind)

砸钱营销,的确令锐澳从名不见经传的小众酒进化成家喻户晓的微醺代名词,也给公司的业绩和估值带来了繁荣。但天价的销售费用支出,对于一个受众不大的市场而言无异于下了一剂猛药,产品创新跟不上,决定了这种繁荣往往是刹那烟火。

疯狂来得越猛烈,之后的冷却也就越突然。2015年三季度开始,预调鸡尾酒市场遇冷,2016年繁荣泡沫破灭,行业销量出现断崖式下滑。百润股份的业绩也在暴涨后遭遇过山车,2016营业收入暴降至9.25亿元,并录得上市以来的首度亏损1.47亿元,股价亦难以幸免,一路下跌回到解放前。之后的几年里,百润股份持续调整,相继推出新系列产品、调整市场策略,最终得以缓慢复苏,并于去年创下营收历史新高。

但好景不长,今年刚过半,百润股份就已出现业绩增长乏力的现象,似乎又在重蹈昔日覆辙。这一信号不免令市场担忧其业绩的稳定性。

3、行业遇冷遭酒企放弃,微醺的焦虑何解?

一个不容忽视的事实是,相关报道曾显示,即使是在预调鸡尾酒市场爆发式增长的几年里,该品类在整个酿酒行业中的营收占比也从未超过1%。这也就意味着,这个市场的小众性是根深蒂固的,与啤酒、白酒的受众范围根本不可相提并论。

知乎上一位调酒师用户的发言或许是预调鸡尾酒尴尬市场地位的写照。超过30岁的人群大概率不会喝这种花里胡哨的东西,未毕业或刚毕业的大学生,消费水平大概也就在火锅店烧烤摊上配几块钱一瓶的工业啤酒。夜店、ktv里喝的也是白兰地、威士忌,度数高、好上头,摆卡座上还有面子。

言外之意,对于以锐澳为代表的预调鸡尾酒来说,3-8度的酒精度和十几块一瓶的售价令其处在不上不下的尴尬境地,曾经一度标榜的微醺概念正是锐澳们不再受追捧的根源,昔日优点却成了如今最大的缺点。

如果说锐澳的昙花一现令鸡尾酒这个小众市场的长期走向被打上问号,那么多家酒企的接连放弃更是给这条赛道蒙上了一层不确定的阴影。

2015年,预调鸡尾酒市场的走俏令不少酒企动心,包括古井贡、水井坊、洋河等国内主流白酒品牌彼时纷纷表示计划入市预调鸡尾酒领域。然而仅一年时间左右,这些酒企却又纷纷放弃该赛道,有的甚至在项目还未真正启动前就已悄然退出,与曾经的高调进军形成强烈反差。

喧闹过后,锐澳也在谋求新的增长空间——烈酒。

事实上,早在2017年,百润股份就曾公告签订投资威士忌协议;2019年在年报中提出推进烈酒全产业链战略布局,把烈酒生产作为经营主基调之一;2021年年报中,百润股份首次将烈度酒业务并列为鸡尾酒业务、香料业务之外的第三大业务。

为开拓烈酒业务,百润股份于2020年及2021年分别通过定增及可转债的方式合计募资超过20亿元用于烈酒项目的建设投产。其中,2020年募资9.91亿元,全部用于烈酒(威士忌)陈酿熟成项目,2021年的11.13亿元募资全部用于麦芽威士忌陈酿熟成项目。截至去年年末,烈酒(威士忌)已完成投资进度的约32%,麦芽威士忌仅完成2%。

今年5月11日,百润股份在接受投资者调研时表示,将启动以威士忌为主的烈酒业务板块。不久前发布的半年报中,公司更是称致力于打造真正符合东方口味的烈酒,并透露了目前的烈酒蒸馏厂建设进展——报告期内,崃州蒸馏厂经过层层严格工艺测试及质量检验,已顺利灌桶包括雪莉桶、葡萄酒桶、波本桶、朗姆桶等各种风味的麦芽威士忌及谷物威士忌,桶陈中间样品酒经业内专家品评,获得极高赞誉。

烈酒牌能成为百润股份实现业绩增长的新抓手吗?

据海关数据统计显示,2021年1-12月,国内威士忌累计进口量为3028万升,同比增长43.9%;进口额为4.6亿美元,同比增长92%。今年1-3月,进口烈性酒普遍下行,进口数量下降19.32%,但细分烈酒则表现不一——曾经进口量位居榜首的白兰地下降37%,威士忌同期进口量则增长13%。

与此同时,国内也开始出现威士忌热潮。数据显示,截至2021年底,中国境内注册为从事威士忌生产的企业近200家,国内、国际资本竞相涌入。

一方面是市场的广阔,一方面的入局者的竞争,身处其中的百润股份既面对机会又背对压力,从这一角度来说,未来业绩如何演变仍是未知数。

与之对比,大概率可以确定的或许是另一件事。

就在前不久,百润股份在投资者调研中公开表示,要通过全面启动新代言人传播计划,配置全新 TVC 等传播资源,进行更大力度的广告宣传,联动线上线下重点渠道,助力锐澳打造全年销售高峰。这或许意味着,面对短期的营收压力,百润股份的破局思路依旧还放在打广告上,只是不知,在今非昔比的行业热度下,百润股份营销的老路还能再走多远。

参考资料:

1、《高调加码威士忌,百润股份烈酒业务胜算几成?》,华夏酒报