在白酒的细分品类里,酱酒近年来一直是资本关注的热门赛道。 今年以来,贵州省密集出台白酒产业发展相关规划。其中,贵州省政府2月发布的《2022年贵州省重大工程和重点项目名单》中涉及酒类项目有61个。来自艾瑞咨询的数据显示,2022年至2025年贵州省白酒产能将迎来大提速,对酱酒产业格局有重要影响。 当前的酱酒市场,茅台凭借着大体量及独特酿造工艺一马当先,习酒、郎酒、珍酒、国台各分春色。当行业迎来产能扩容井喷期,也就意味着各大品牌将会有更多产品投放市场,以抢占新一轮发展机遇。 11月初,以“青花郎”为代表产品的郎酒集团召开“郎牌郎上市沟通会”,宣布正式恢复郎牌郎线下渠道销售,并称明年限量投放3000吨。 郎牌郎的重新回归,背后是集团对品牌产品矩阵的进一步完善,更有对品牌发展节奏的重新考量。 高端化道路下乱象丛生 2017年,为走高端化之路,郎酒聚焦旗下高端产品青花郎,一边打出“中国两大酱香白酒之一”的口号,一边将青花郎的零售价升到1098元/瓶,从品牌定位到市场价格,全方位对标茅台。 2018年,面对飞天茅台的一路高涨,郎酒集团董事长汪俊林明确指出,要将青花郎成交价稳定在1000元以上。 2019年,郎酒宣布对酱香型产品实行计划配额制,计划青花郎未来的目标零售价为1500元/瓶,并打算在三年内分6次提价来达成。 那年6月,郎酒将青花郎的出厂价上调79元至859元/瓶;同年12月再上调50元至909元/瓶;到2020年9月,青花郎的零售价已被调整为1499元/瓶,正式向茅台看齐。 在达到这一目标之前,汪俊林还曾放言:“未来5到10年,郎酒要与茅台平起平坐,我们有这个信心,有这个能力。” 然而事实真如此顺利吗? 今年3月,汪俊林在受访时也曾坦承青花郎的不足:“从总量、品牌影响力等方面比较都与茅台有一定差距。目前在一些高端场合,摆一瓶青花郎可能还需要一些解释,但摆一瓶红运郎、青云郎,也不需要解释了,因为大家都非常认可。” 基于此,4月份,有媒体报道称郎酒旗下销售公司又发布了价格上涨的通知,要将53度500ml青花郎计划内出厂价上调100元,零售价不变。此前,青花郎的出厂价为909元/瓶,提价后,其出厂价将达到1009元/瓶。 在此之后,青花郎不仅在零售价上对齐了茅台,甚至还在出厂价上赶上了对方。 目前,在国内一线名酒企业的高端产品序列中,青花郎的出厂价已经超越飞天茅台和第八代五粮液,成为行业内首个达到千元出厂价的大单品。 不过值得注意的是,即便青花郎1009元/瓶的出厂价高于969元/瓶的飞天茅台和889元/瓶的第八代五粮液,但从当前的市场批发价来看,后两者在消费者心中的水准依然超过前者。 一位业内人士指出:“出厂价在千元价格带的白酒,品质应有高端白酒的基本素养,郎酒还有进步空间。”还有消费者称:“从口感上来说,茅台贵有贵的道理,郎酒提价那么高口感却跟不上,消费者心里自然会有落差。” 实际上,青花郎全面上涨背后,郎酒经销商的压力也在与日俱增。 “在疫情影响之下,白酒企业生存压力大,经销商的日子也同样不好过。在这个节骨眼上,郎酒涨出厂价,实际上是将压力转移给了经销商。”一位业内人士表示。 从品牌增值的角度来说,郎酒涨价无可厚非,但在多名经销商看来,一旦零售价不变,只提高出厂价,那么渠道的利润就会受损,此外还会加大库存压力。 中国食品产业分析师朱丹蓬表示,郎酒这样多次提价,其实是在偷取经销商的利润,透支企业与经销商之间的信任感。这极易导致库存压力大的经销商大量低价抛货,终端市场价格混乱、压货、窜货等问题,最后透支品牌声誉。 中国裁判文书网信息显示,2020年5月,郎酒位于原南京江宁区的一经销商,就曾因买卖合同纠纷,向郎酒销售公司、金色庄园公司提起诉讼,要求后者支付销售费用约485.4万元及利息。 “突围”茅台? 事实上,中高端白酒向来都具有社交属性。目前国内的酱香品牌里,被奉为“国酒”的茅台基本在各种消费场景中都属于“硬通货”,品牌定位十分清晰。而对标茅台的郎酒,许多业内人士却认为其消费者画像并不十分清晰。 为了改变这一困境,2021年,郎酒在标榜青花郎是“中国两大酱香白酒之一”之外,还打造了以服务高端会员为主的朗园庄园,并推出新的宣传标签:“赤水河左岸,庄园酱酒”。 据了解,郎酒庄园以青花郎的生长养藏的酿造脉络为主线,同时配备了度假酒店、品酒中心、私人定制收藏中心等高端设施,会员们不仅可以在这里了解郎酒文化,还能体验酿酒过程、品酒和调酒。 在数字化时代,私域流量的玩法也延伸到了白酒行业。通过布局线下庄园打造差异化高端体验,郎酒正好可以以白酒自身的社交属性,来反向培养郎酒的品牌价值。公开资料显示,郎酒庄园从2008年起就已经开始建设,投入资金高达200亿元。 除此之外,从2019年开始,郎酒还开始推出奢香定制白酒业务,也即按照消费者的个性需求,研发、设计、勾调和生产白酒产品。资料显示,这一项服务茅台曾在2013年时通过子公司推出过。 不过要想赶超茅台,这还远远不够。在推动酱香走高端化路线之余,郎酒还布局了大众酱香领域。 11月3日,汪俊林在重阳下沙大典上宣布:将恢复郎牌郎线下渠道销售,长期品牌化运营郎牌郎,预计2023年总控量3000吨。 据悉,这一次53度郎牌郎(普郎)的产品定位为“经典酱香经典传承——郎牌郎”,由青花郎事业部统一运营,建议零售价提到了259元/瓶至279元/瓶。横向来看,郎牌郎将直接“挑战”茅台同处大众价位带的王子酒系列。 中信证券研究部在今年5月发布的《酒类行业酱酒深度报告》指出,虽然300元以下的大众酱酒短期内优势不大,但从长期来看,当酱酒行业产能释放后,成品酒质量都会有明显提高,300元以下的大众酱酒开始具备较强的竞争力。 不过业内普遍观点认为,白酒中酱香酒“钻石赛道”依旧,但是其竞争态势,已经进入中场阶段,从原来的“品类竞争”逐渐过渡到“品牌竞争”。 华创证券研报指出,今年白酒千元价格带全面回落,青花郎批价相应回落至900元以下,且库存较高。对于郎酒来说,在目前50亿级别体量阶段,理顺量价、维护厂商关系才是稳健增长基础。 所以,郎酒上述这种庄园模式、定制白酒服务及大众酱香赋能都能否帮助郎酒破局?仍值得继续观察。 IPO折戟疑云重重 值得一提的是,作为川酒“六朵金花”之一,目前郎酒和剑南春是唯二没有登陆资本市场的酒企。而其中,郎酒的上市之路可谓漫长而曲折。 早在2007年,汪俊林就想推动郎酒上市,但因企业规模、经营业绩以及经营状况等因素,这一上市计划最终被搁置。 2018年,关于郎酒上市这项议题进入到了泸州市千亿白酒产业三年行动计划中,可后续这以计划也并没有什么实质性进展。 此后几年间,郎酒更是多次传来借壳上市的传闻,但也一直没能真正落地。 2020年5月,郎酒在时隔十三年后终于再次递交了招股书。申报稿信息显示,郎酒此次IPO计划募集的资金为74.54亿元,主要用于“优质酱香型白酒产能建设项目”、“优质浓香型、兼香白酒产能建设项目”、“郎酒数字化运营建设项目”和“郎酒企业技术中心建设项目”,还有补充流动资金。 其中,光是“优质酱香型白酒产能建设项目”、“优质浓香型、兼香白酒产能建设项目”这两个项目,就需要募资63.2亿元,占IPO募资总额的84.8%。

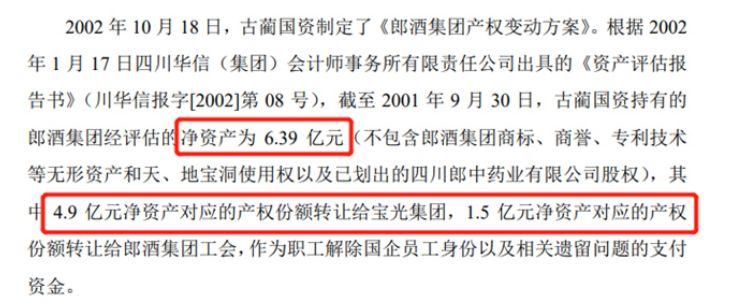

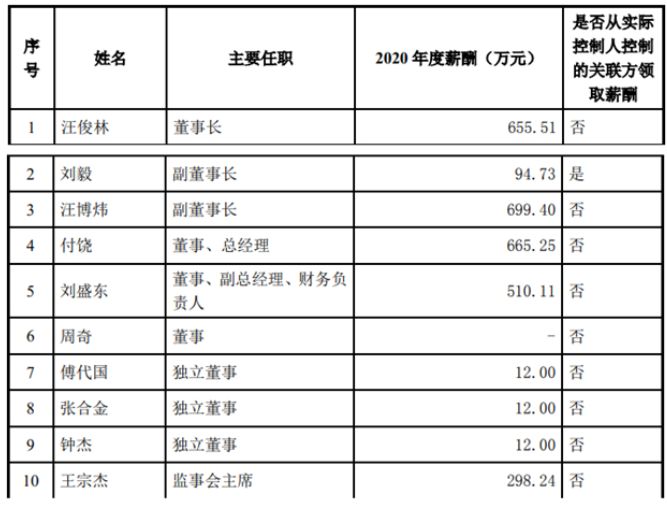

(郎酒2020年ipo招股书) 不过意外的是,仅过去一个月,郎酒保荐机构广发证券就因业务违规而被采取责令改正、暂停保荐机构资格6个月、暂不受理债券承销业务有关文件12个月的处罚决定,郎酒上市进程也因此受到影响。 与此同时,在2021年5月,ipo停滞中的郎酒还等来了证监会的53问,其中包括改制是否合法、是否造成国有资产流失、经营管理是否规范、商标归属争议等多个问题。 据了解,郎酒前身为四川省古蔺郎酒厂,成立于1957年,当时属于全民所有制企业,受古蔺县国有资产管理局管理。2001年,郎酒集团被无偿划转给古蔺国资。2002年,郎酒集团改制。 根据公开资料,那一年,郎酒集团净资产为6.39亿元(不包含郎酒集团商标、商誉、专利技术等无形资产和天、地宝洞使用权以及已划出的四川郎中药业有限公司股权),而此时,汪俊林、张静夫妇全资持有的宝光集团通过4.9亿元对价以及额外1.5亿元职工工龄买断款拿下了郎酒集团100%股权,此后郎酒集团股东便由古蔺国资变更为宝光集团,汪俊林也成为郎酒的实控人。 (郎酒2020年ipo招股书) 对于这一情况,证监会表示,郎酒集团需说明改制程序是否合法,由哪一级国资部门审批改制,是否造成国有资产流失有无由有权部门作出认定。此外改制后是否存在未解决问题,存在的潜在风险。 不过在问询函发布后,郎酒并没有针对证监会的问题逐一作出解释。等到集团再次出现动态,已是今年4月28日,由于主动撤回上市申请,郎酒出现在证监会2021年度首次公开发行股票申请终止审查企业名单中。 针对此事,汪俊林还曾对外回应称:“对于上市工作,我们带着平常心。” 值得注意的是,在百万年薪之下,汪俊林的“平常心”就显得十分玩味。招股书显示,在2020年,郎酒20名董监高的总年薪达到6341.98万元,平均年薪约为334万。这其中,汪俊林的年薪达到655.5万元,其儿子汪博炜的年薪甚至达到了699.4万元。

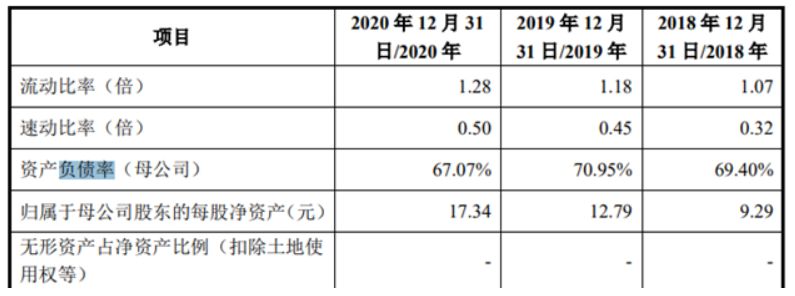

(郎酒2020年ipo招股书) 对于这一情况,证监会表示,郎酒集团需说明改制程序是否合法,由哪一级国资部门审批改制,是否造成国有资产流失有无由有权部门作出认定。此外改制后是否存在未解决问题,存在的潜在风险。 不过在问询函发布后,郎酒并没有针对证监会的问题逐一作出解释。等到集团再次出现动态,已是今年4月28日,由于主动撤回上市申请,郎酒出现在证监会2021年度首次公开发行股票申请终止审查企业名单中。 针对此事,汪俊林还曾对外回应称:“对于上市工作,我们带着平常心。” 值得注意的是,在百万年薪之下,汪俊林的“平常心”就显得十分玩味。招股书显示,在2020年,郎酒20名董监高的总年薪达到6341.98万元,平均年薪约为334万。这其中,汪俊林的年薪达到655.5万元,其儿子汪博炜的年薪甚至达到了699.4万元。 (郎酒2021年ipo招股书) 相比之下,同期茅台11位高管的平均年薪也仅为34万元,还不到汪俊林父子年薪的零头。 此外招股书显示,从2018年到2020年,郎酒的资产负债率分别高达69.4%、70.95%和67.07%。而再看营收与其同一规模的古井贡酒,同期资产负债率分别为35.8%、32%和31.4%。

(郎酒2021年ipo招股书) 相比之下,同期茅台11位高管的平均年薪也仅为34万元,还不到汪俊林父子年薪的零头。 此外招股书显示,从2018年到2020年,郎酒的资产负债率分别高达69.4%、70.95%和67.07%。而再看营收与其同一规模的古井贡酒,同期资产负债率分别为35.8%、32%和31.4%。 (郎酒2021年ipo招股书) 朱丹蓬称,郎酒股份内部从产品、渠道到客户以及团队都存在一定问题,若未来不能妥善处理,上市仍存在牵绊。即使上市之后,也会影响到投资者信心。 中信证券研报指出,到"十四五"末,酱酒行业的营收将达到3500亿元左右的规模,在白酒行业营收中的占比将超过40%。此外,2022年至2025年期间,酱酒产业内部将会加速分化,头部品牌将呈现强者恒强的发展态势。 有行业人士认为,在龙头品牌的带动下,酱酒品牌和品质成为酱酒下半场的助推器,酱酒竞争更加激烈,大鱼吃小鱼的并购可能会在酱酒主产区愈演愈烈。未来,酱香产区七成以上的企业将被兼并重组和改造提升,知名酱酒企业和优势品牌可能集中在20个之内,酱酒将逐步进入“寡头”时代。

(郎酒2021年ipo招股书) 朱丹蓬称,郎酒股份内部从产品、渠道到客户以及团队都存在一定问题,若未来不能妥善处理,上市仍存在牵绊。即使上市之后,也会影响到投资者信心。 中信证券研报指出,到"十四五"末,酱酒行业的营收将达到3500亿元左右的规模,在白酒行业营收中的占比将超过40%。此外,2022年至2025年期间,酱酒产业内部将会加速分化,头部品牌将呈现强者恒强的发展态势。 有行业人士认为,在龙头品牌的带动下,酱酒品牌和品质成为酱酒下半场的助推器,酱酒竞争更加激烈,大鱼吃小鱼的并购可能会在酱酒主产区愈演愈烈。未来,酱香产区七成以上的企业将被兼并重组和改造提升,知名酱酒企业和优势品牌可能集中在20个之内,酱酒将逐步进入“寡头”时代。