在努力回归三强的路上,新国标发布,或许成了泸州老窖的一个门槛。

为应对新国标带来的冲击,6月21日,泸州老窖推出泸州老窖二曲黑盖升级版本。

在去年9%低端产品降幅的背景下,中低端产品复兴大旗便落在二曲黑盖身上。与此同时,同新国标这个门槛相比,如何超越山西汾酒、洋河股份冲入白酒三强,成为了更大的阻碍。

扛起中低端大旗?

在此次线上发布,界面新闻了解到,泸州老窖黑盖是泸州老窖推出的塔基产品,是其大光瓶战略核心单品。

6月23日,在新品发布后的第二天,界面新闻在线上渠道发现,目前部分经销商店仍在售卖泸州老窖二曲酒,但该产品在泸州老窖官方旗舰店已无售卖。另外,针对此次上新的二曲黑盖产品,界面新闻并未在官方旗舰店内搜索到,但天猫超市已上架黑盖二曲42度500ml纯粮单瓶酒,售价148元。

对此,业内人士指出:新品能够符合新国标要求,提升光瓶酒品质。但从泸州老窖产品结构上而言,黑盖的推出进一步完善了泸州老窖中低端产品序列,对产品结构优化。

对于二曲黑盖新品身负的重担,不仅仅是跨越新国标门槛,而且扛起中低端产品复兴大旗。

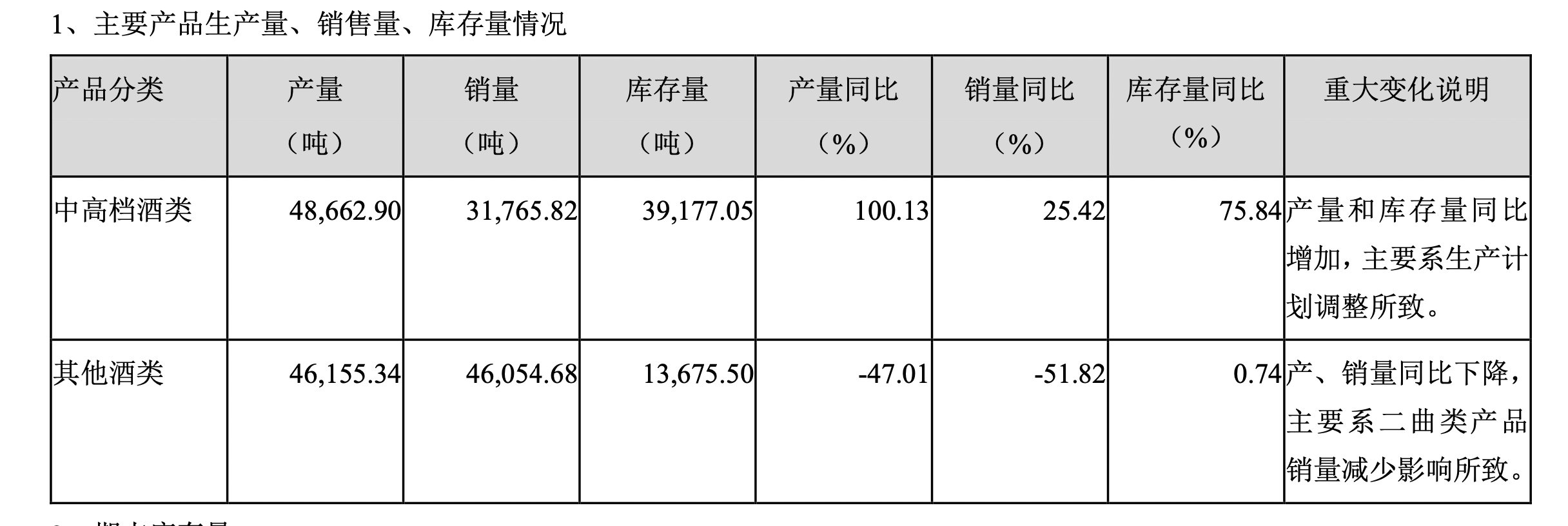

按照泸州老窖产品结构分类,产品含税销售价格在150元每瓶以上定义为中高档酒,其中包括国窖1573、泸州老窖特曲、百年泸州老窖窖龄酒;产品含税销售价格在150元每瓶以下的定义其他酒类,包括泸州老窖头曲、泸州老窖二曲。

从各档产品营收来看,2021年年泸州老窖中高档酒类营收183.97亿元,同比增长29%;其他酒类营收20.18亿元,同比减少8.74%。

尽管泸州老窖中高档产品营收远远高于低端产品营收,但是从销量角度来说,低端产品更胜一筹。

去年泸州老窖其他类酒在销量下跌51.82%的情况下,仍高于中高档产品。根据2021年泸州老窖年报显示,泸州老窖中高档酒以及其他酒类销量分别为3.18万吨、4.61万吨,同比提升25.42%、-51.82%。

牵一发动全身,当占总销量近六成的其他酒类销量下滑时,全年总体销量也下滑了35.64%。对此,业内人士指出,基于目前当下情况而言,中高档产品商务宴请以及礼赠等消费场景缺失,导致去年泸州老窖中高档产品销量并不多,但由于毛利率高,所以创造营收更高。反观以中低档产品为代表的其他酒类,主要以居家自饮为主,以走量为主,因此销量多却因毛利率低导致营收贡献率低。

提价增利

尽管中低端产品销量占较大比重,但作为营收主要贡献者,中高端产品长期以来作为泸州老窖中流砥柱的形象面世。

为拉近与头部高端大单品价格差,以及进一步腾挪出更多利润空间,提价便成为泸州老窖惯用手段。

据界面新闻整理发现,自去年6月以来,52度国窖1573经典装在各片区以及全国范围内涨价6次,其中,6月河南地区阶段家以及终端供货价上调;7月西南大区建议零售价提升、华北(东北)零售价上调;8月产品结算价上调;9月产品终端开票价上调。

通过多次调价,目前52度国窖1573终端零售价已跃身达1399元/瓶,与第八代五粮液官方零售价齐平,似乎泸州老窖试图用一张高价门票换取前三的位置。

不仅如此,据不完全统计,2019 年以来,泸州老窖旗下国窖1573、窖龄酒、特曲等全部完成提价。

泸州老窖频繁涨价,主要目的仍在于抢占1300-1500元价格带,目前该价格带的代表产品为飞天茅台、第八代五粮液。尽管泸州老窖想在高端价格带抢占一席,但过度频繁涨价也导致了经销商面临较大压力,同时消费者也并不一定买涨。以目前消费者对国窖1573的认知来看,并不能支撑产品多轮涨价,未来或将面临较大风险。中国食品产业分析师朱丹蓬向界面新闻指出。

近日,界面新闻走访了北京部分终端市场发现,目前国窖1573在商超、烟酒店等渠道已站上1000元价格带。但根据公开资料显示,国窖1573批发价却仅为900元,相较于浓香型竞品品牌核心大单品而言,仍有一定差距。

快速提价,对于提升品牌形象、提高毛利率并非万无一失的方式。

2013年前,国窖1573不断挺价,根据公开报道显示,彼时由于提价过快,价格已超过消费者心理预期。此后,加之行业叠加塑化剂风波限制三公消费等影响,经销商不得不选择低价低价甩卖的方式清空库存,导致国窖1573市场批发价快速下滑。据公开资料显示,彼时国窖1573市场批发价跌至560元/瓶。

价格乱象等问题主要归咎于此前过度涨价所致。过度涨价导致经销商价格高企,现金流压力增大,因此低价出售后导致价格体系混乱。朱丹蓬进一步指出。

争夺第三名

如今,一面高喊进入三甲位置的泸州老窖却丢失了行业第四的位置。以今年一季度业绩来看,贵州茅台、五粮液遥遥领先,洋河股份后来居上长期占领第三位置。而与往年不同的是,山西汾酒超越泸州老窖位居第四位。

2025年,是留给泸州老窖重回行业前三的最后一道时间线。在这最后红线之前,泸州老窖要做的,便是拼命冲破中国白酒前三甲的终点线。但就是在这最后冲刺阶段,泸州老窖却略显乏力。

2020年全年结束,泸州老窖以166.53亿元营业收入位居贵州茅台、五粮液以及洋河股份之后,位列白酒行业第四名。然而,2020年或许是泸州老窖距离三甲最近的一次。

2021年第一季度,山西汾酒快速反超以73.32亿元营收领先泸州老窖50.04亿元营收23.28亿元。此后,山西汾酒营收领先的态势持续到前三季度。

尽管2021年年终泸州老窖重回行业第四水平,但从与山西汾酒之间的差距来看,距离已经缩短至7亿元左右。但此后山西汾酒再次反超泸州老窖。

根据今年一季度业绩显示,山西汾酒以105.3亿元的营收远超于泸州老窖的63.12亿元。

从历史来看,泸州老窖并非没有触碰过探花的位置。2007年,泸州老窖的排名,在整个行业中拿捏着一股劲儿,可以说是既尴尬又舒服。所谓尴尬在于,泸州老家与前两名的差距难以追赶。当年泸州老窖营收为29.27亿元,五粮液与贵州茅台在营收数据上难分伯仲,分别为73.29亿元、72.37亿元。泸州老窖很难在一两年中追赶上老大哥的脚步。而所谓舒服则在于,位于其后的洋河股份以及汾酒当年营收为17.62亿元、18.47亿元。这样的差距使得泸州老窖不必诚惶诚恐,危机感也相对较小。

这样的态势一直维持到了2010年,在酒业黄金十年的尾声,洋河股份的异军突起,抢占了泸州老窖的市场份额,并成功逆袭老师傅跻身白酒行业前三甲的位置。

2010年酒业营收排行前三名的企业分别为五粮液、贵州茅台以及洋河股份,分别实现营收155.41亿元、116.33亿元以及76.19亿元。而泸州老窖当年仅实现营收53.71亿元,与洋河股份相差超22亿元。

业内人士指出,随着未来酒企发展差距不断增加,泸州老窖追赶山西汾酒还是有一定难度的。近年来,泸州老窖整体业绩稍有落后的主要原因不仅仅开源上,还有一部分原因在于节流层面。

根据公开报道显示,2021年泸州老窖广告及促销费用占总营收的14.35%,位列头部企业之首,同期贵州茅台、五粮液、洋河股份及山西汾酒广告及促销费与总营收占比均不超过10.1%。

如今,在面临同梯队兄弟企业奋起赶路时,泸州老窖与同业之间的差距也在逐步拉大。这对于一路高歌登上白酒探花位置的泸州老窖而言,无疑是一种动力。尽管未来发展之路,看似并不平摊,但酒类营销专家肖竹青却预判称,泸州老窖重回三甲三年内肯定能实现。