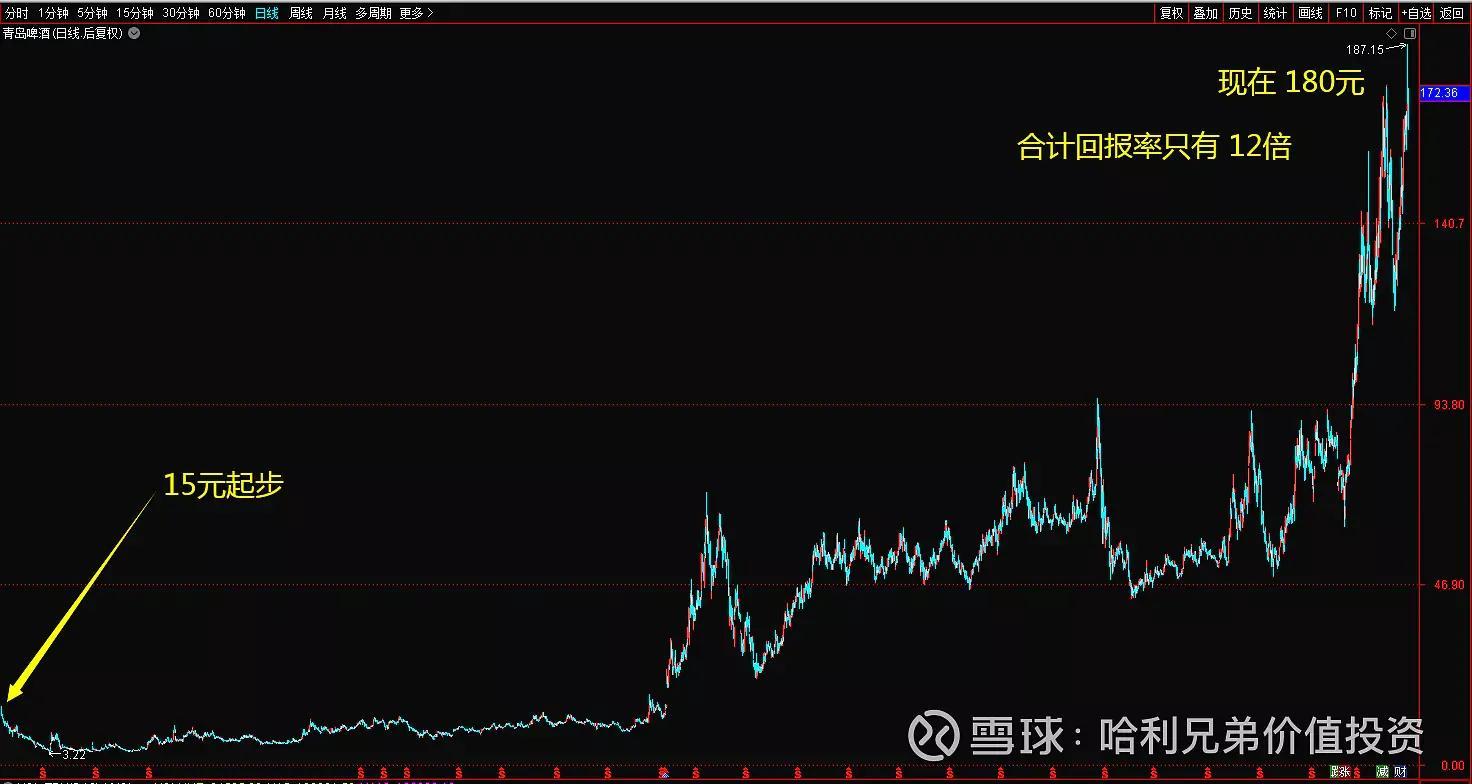

营收增长28倍

利润增长36倍

市值增长44倍

投资者回报仅仅12倍

数据总结

• 营收增长28倍

• 利润增长36倍

• 市值增长44倍

• 投资者回报只有12倍。

• 1993-2021年,28年时间12倍回报,只是一只小牛股 。

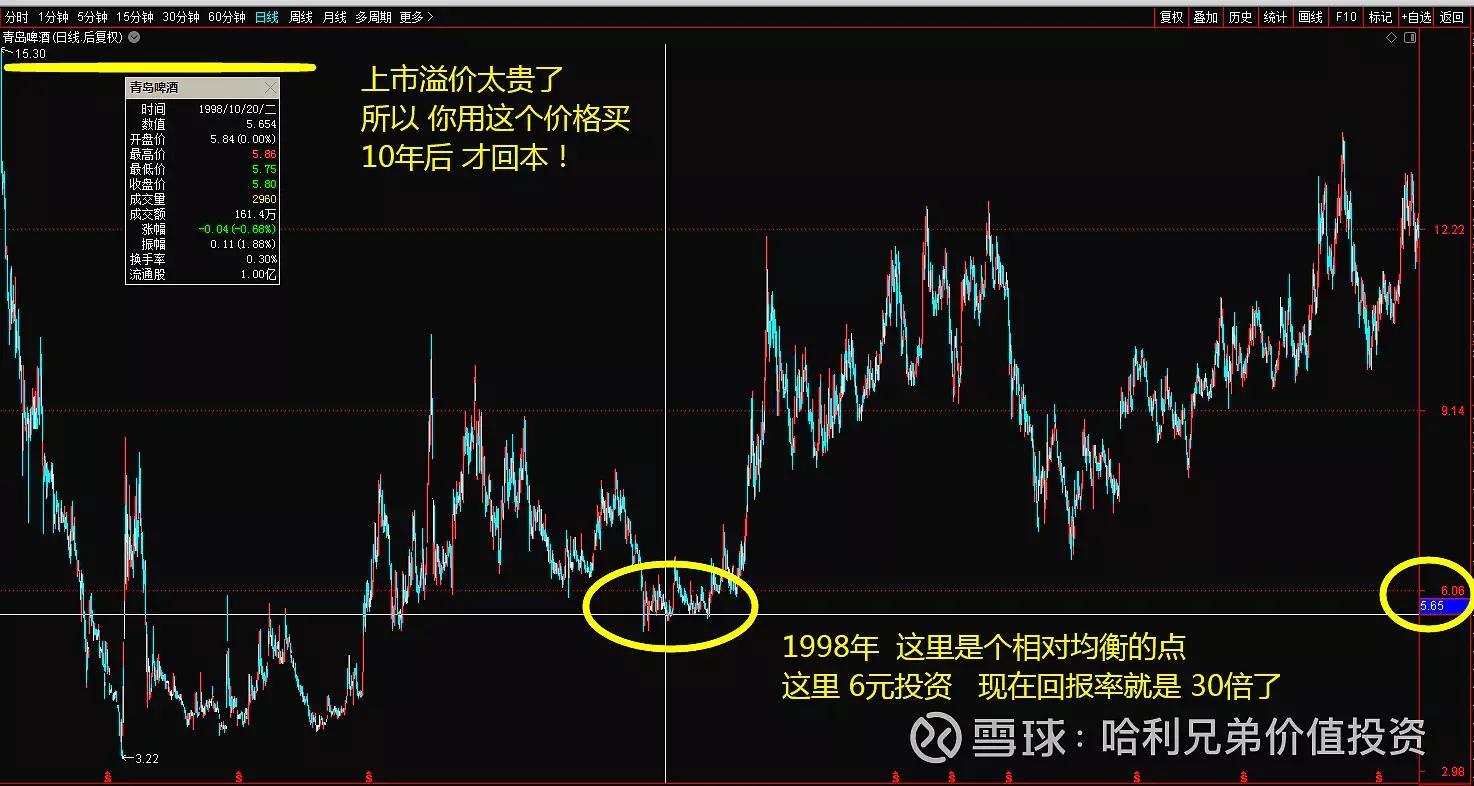

上市开盘价过于贵了

对于东鹏特饮的指导意义

•青岛啤酒是好公司;但是15元的股价开盘,照样下跌80%,跌到最低只有3块钱开头。

• 即使过去了5年时间,价格也仅仅回到了6元水平,依然是腰斩的水平。

• 13年之后的2006年,股价才重新回到15元。

• 开盘价买入---被套13年都无法回本!这又是一个泡沫的教育案例。即使他是一家好公司。

• 所以我首先严正声明:东鹏特饮绝对是一家好公司。

• 但是如果800亿市值开板交易,我进去买入的话,我想知道我多少年能解套?好公司和好价格是两码事,青岛啤酒已经给出很清楚的教训了。

看看ROE情况其实很一般

我们先计算一下愿意付出的溢价

• 低迷时期 6% ---- 最惨估计破净资产。

• 最高时期18% --- 此时保底也值3倍PB。

• 长期均值10%

• 就按照10%计算,6个点一倍,1.5倍的PB水平是铁定值的。再有一个 预期增长,毕竟人家有个18%的好时候在那吊着你胃口。

• 再加上这么大的品牌价值,我们稍微给一个溢价水平,给到2倍水平。

• 所以,结论就是:

• 1倍PB-1.5倍PB的价格是送钱机会;傻瓜式无脑可以投资。

• 2倍-2.5倍PB是合理的股票买入价格,此时属于正常低估水平。

• 3倍以上就不要碰了,不是好的投资时机。

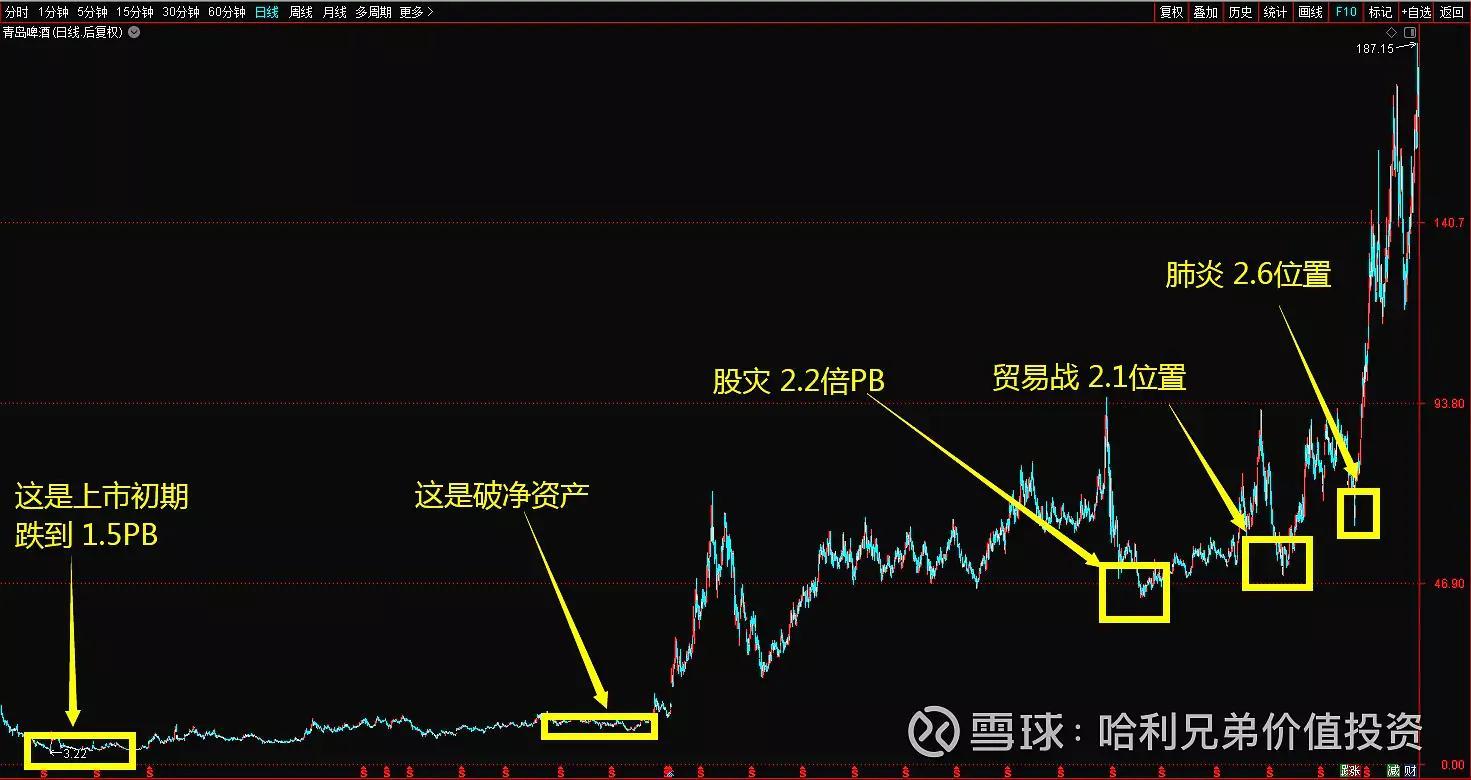

第一个10年两次超低机会

第二个10年三次明显超低机会

可识别的买入机会价格走势位置

机会真的那么难把握么?

•青岛啤酒这四个大字你大大小小超市哪里都看得见。至于公司好坏也不用多说了,你天天喝他家的啤酒。

• 2倍开头的PB价格,贵么?PB从2009年的7倍高溢价水平持续下跌到2015年股灾之后的2倍开头的PB水平,这里真的有那么难把握么?好像也没有那么难吧?

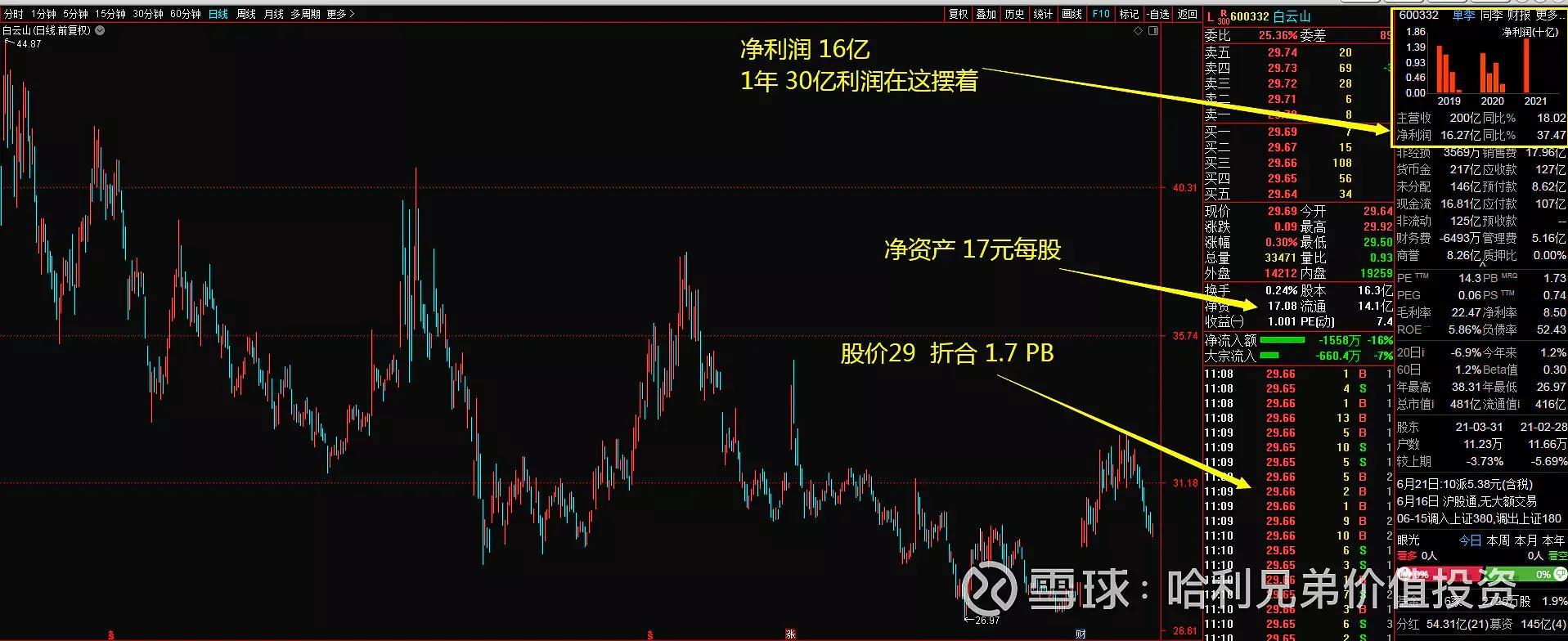

王老吉难道连1.7倍都不值么?

王老吉的资产质量很稳健

数据都是实事求是的

你害怕什么?

• 2倍PB的青岛啤酒,你为何不愿意投资?

• 1.7倍PB的白云山王老吉,你为何不愿意投资?

• 你是害怕你买贵了么?

• 2倍你敢说贵?

• 那你害怕的是什么?你仅仅是怕他不涨而已,不涨也就意味着不赚钱。

• 错失机会的原因:不是因为你看不懂价值,而是你压根就不关心价值,你只关心利益,关心价格涨跌,比起股价值不值,你更关心,现在的股价到底能不能上涨。时间久了发现,我们总是小信的人,就像彼得一样。

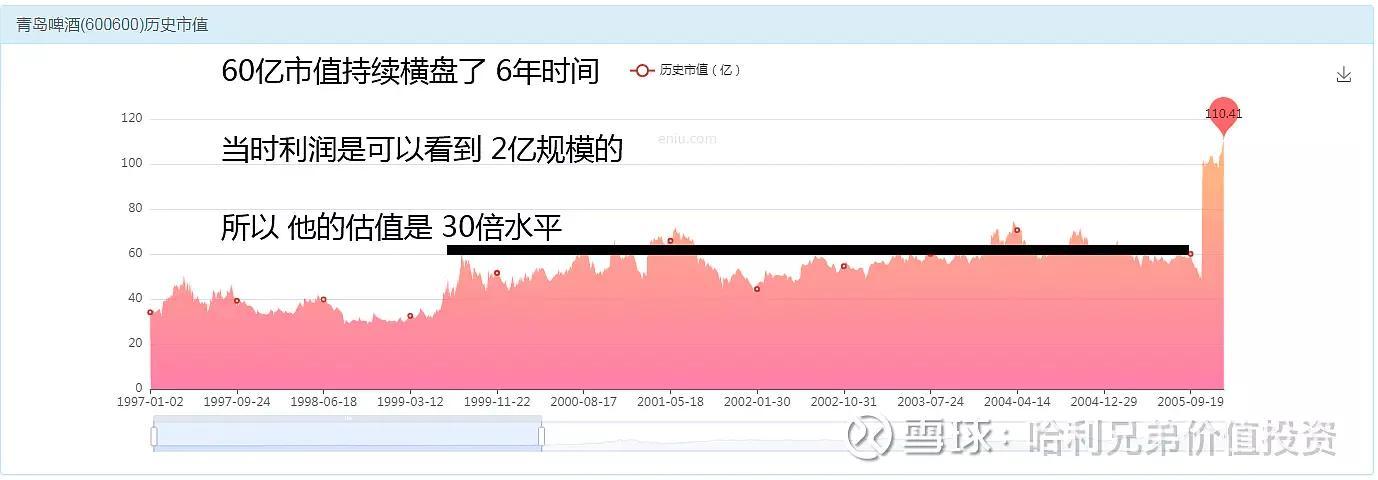

标记利润继续看估值

开始10年是 30倍估值

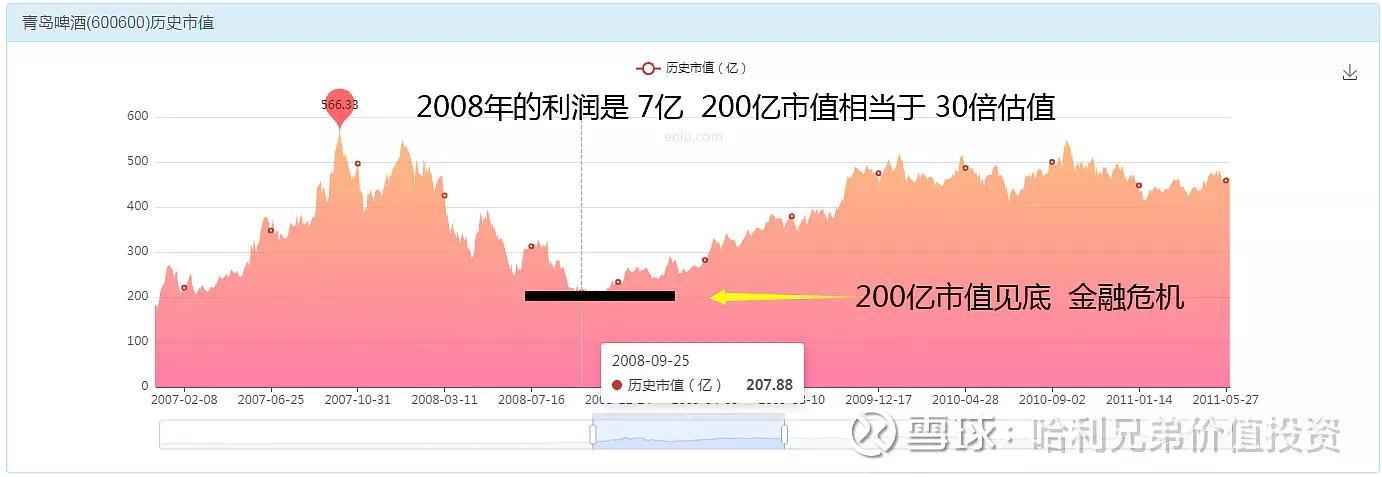

金融危机最低30倍估值

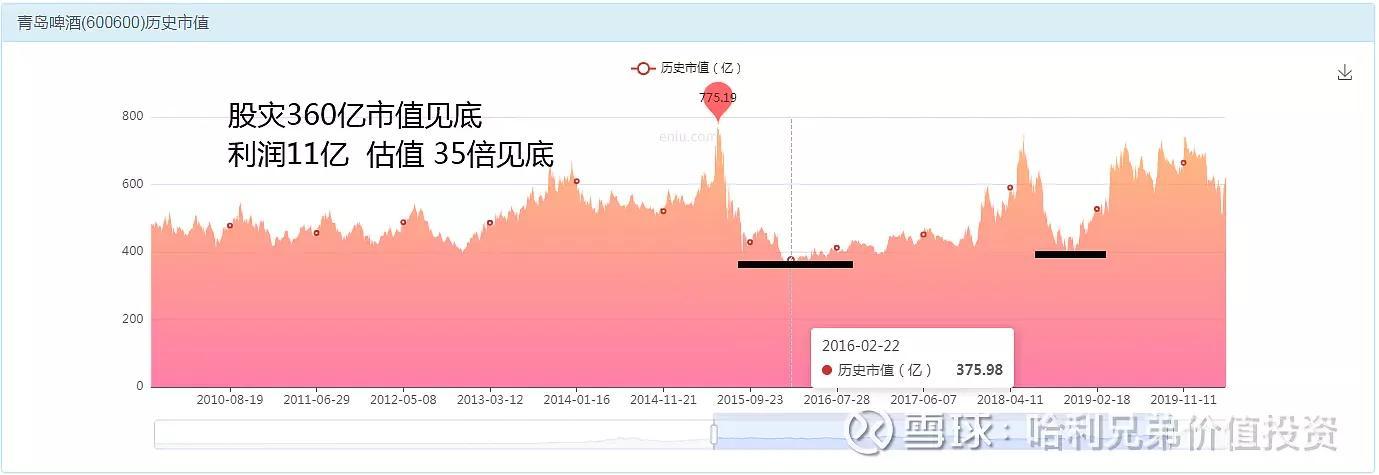

股灾和贸易战都是35倍估值最低

肺炎时期 37倍估值水平

现在价值多少?

• 2021年一季度公布的利润是 10亿。

• 比2020年增长90%,但是去年肺炎所以这个数据不准确。

• 比2019年增长2亿,增长 25%。

• 2020年利润18亿,增长25%,就是23亿的水平,再乘以40倍的估值,等于920亿市值。

• 再除以13.6亿的股本,等于 67元。

• 这个67元意味着什么呢?是不是说他就值这个钱?

• 不是!

• 过去发生过金融危机+贸易战+股灾+熊市,各种顶级利空都发生过,我们发现在顶级利空面前,青岛啤酒依然可以维持住 35-40倍的估值水平,所以这个67元指的是发生熊市或者股灾,这个公司也是值这个钱的。

你就知道为啥70元见底了

现在的价格泡沫不大

• 即使是股票熊市,他都值67元,现在又没有金融危机,也没有股灾,那么他就会享受市场环境的溢价,慢牛有小溢价,大牛有大溢价,无牛就无溢价。

• 70元的价格,买一个保底67元的价值,还是很划算的,所以你就看到,股价 因为抱团股刺激跌到70元附近的时候,就涨起来了,聪明的投资人,就可以 选择用70元为基础进行买入投资,至今为止已经有40%的盈利空间了。

• 67元的价值,100元的价格,你说他贵么? 不便宜,但是也不是贵到离谱。

• 是不是大泡沫要崩盘了? 这个我们倒可以回答:真不是大泡沫。

• 那我能不能买?不划算!只能这么说,不如搞点王老吉划算。耐心点还是会有回报率的。

困扰价值投资者的难题

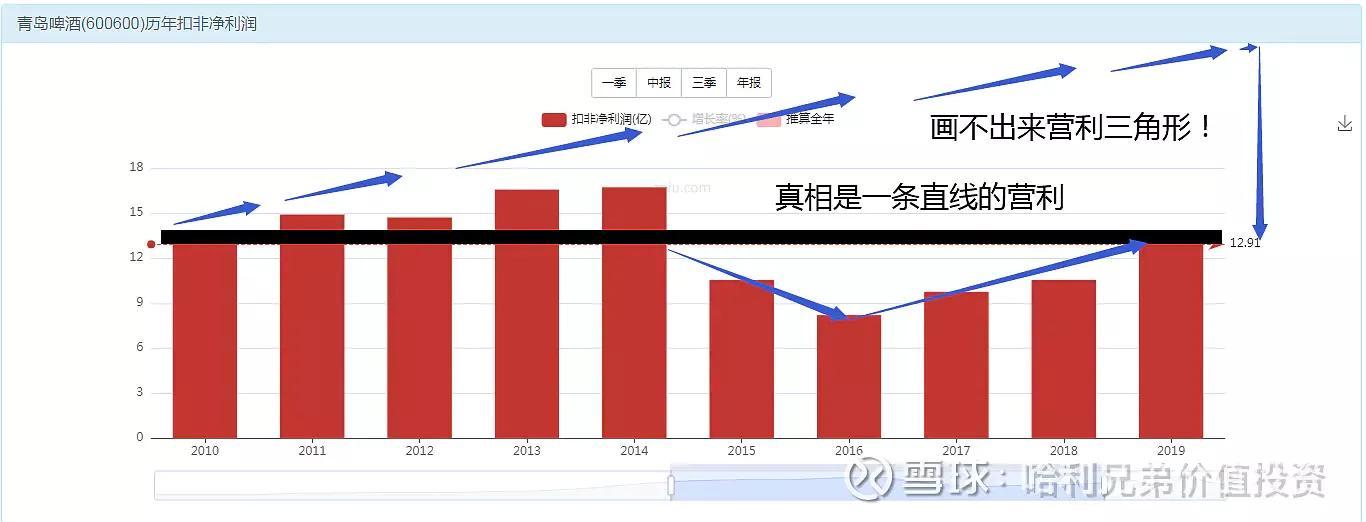

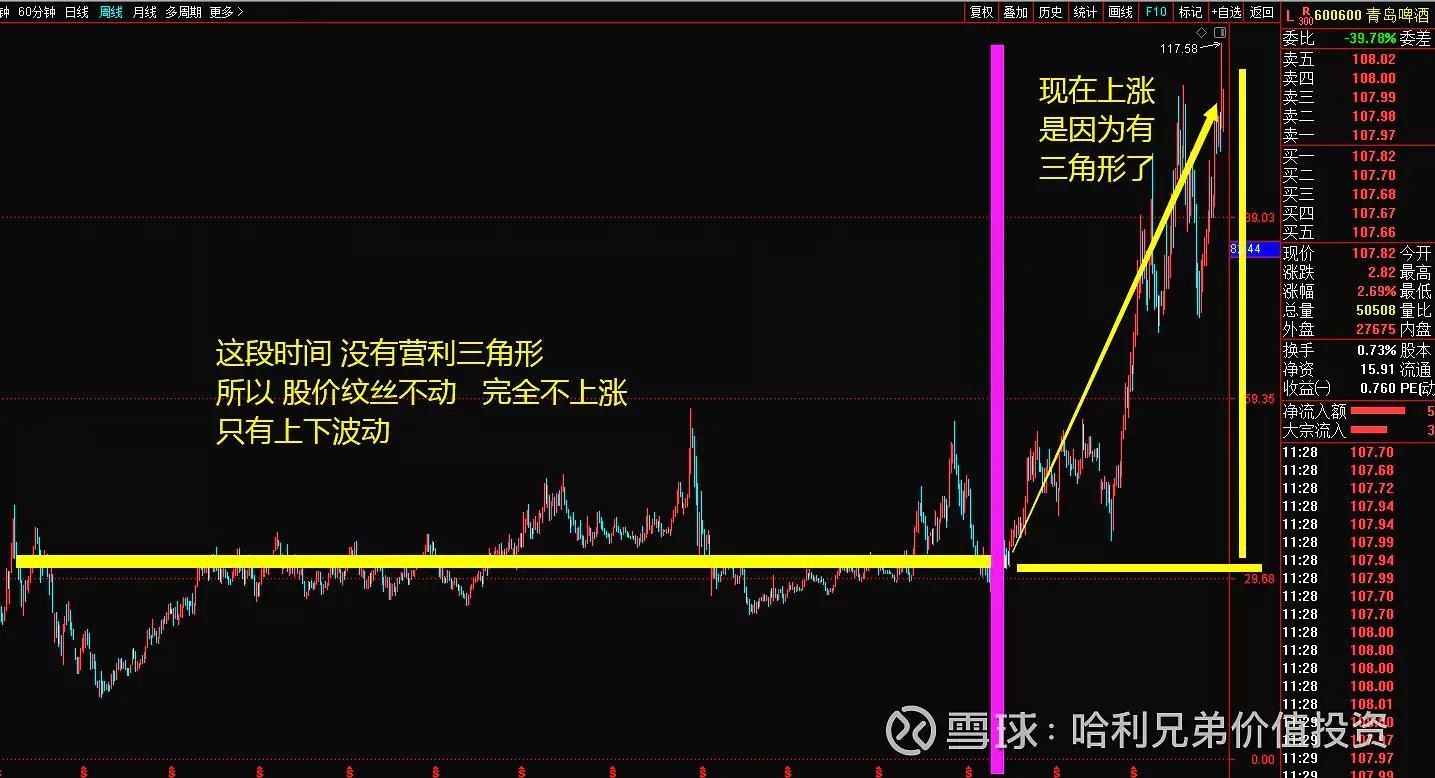

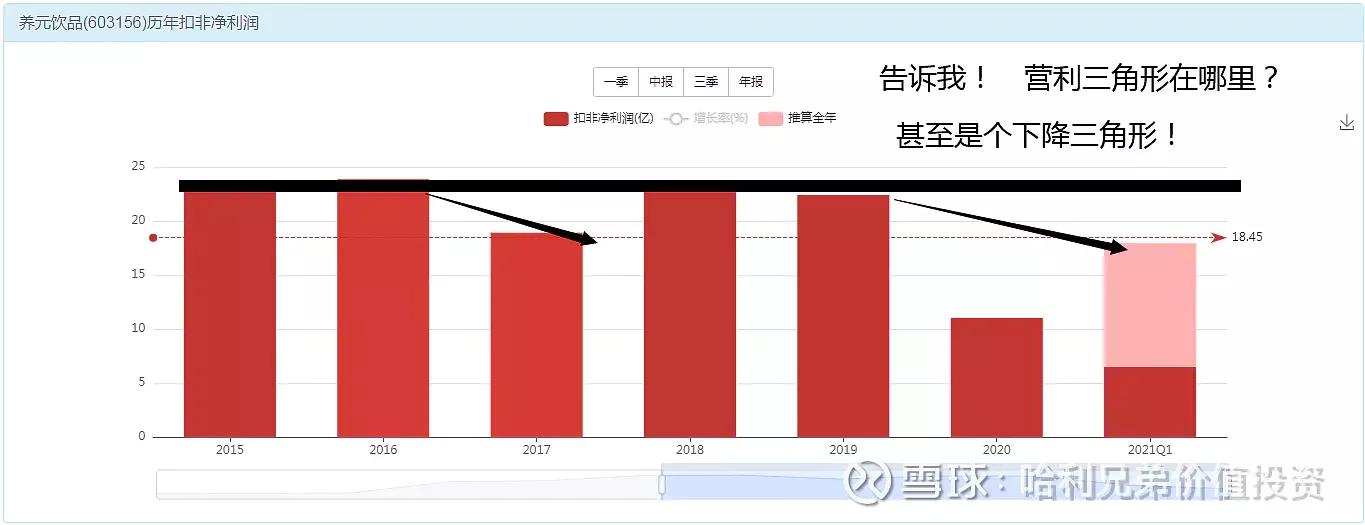

没有营利三角形如何上涨?

8年不涨的本质是价值陷阱

•青岛啤酒每年稳赚12亿,30倍估值就价值360亿!

• 400亿市值我买入他一点都不贵,我严格按照巴菲特和格雷厄姆的理论进行精确的价值投资 !

•谁知道市场太坏了,竟然8年都不涨,气死我了!

• 别生气,看一遍137篇的营利三角形概念,你就知道你做的不是价值投资了,而且根本就没有三角形,所以,你自然不可能有收益率 。

• 也就是说:8年不涨的本质,是因为8年画不出来营利增长三角形!

•你做的不是价值投资,而是踩中了价值陷阱 。

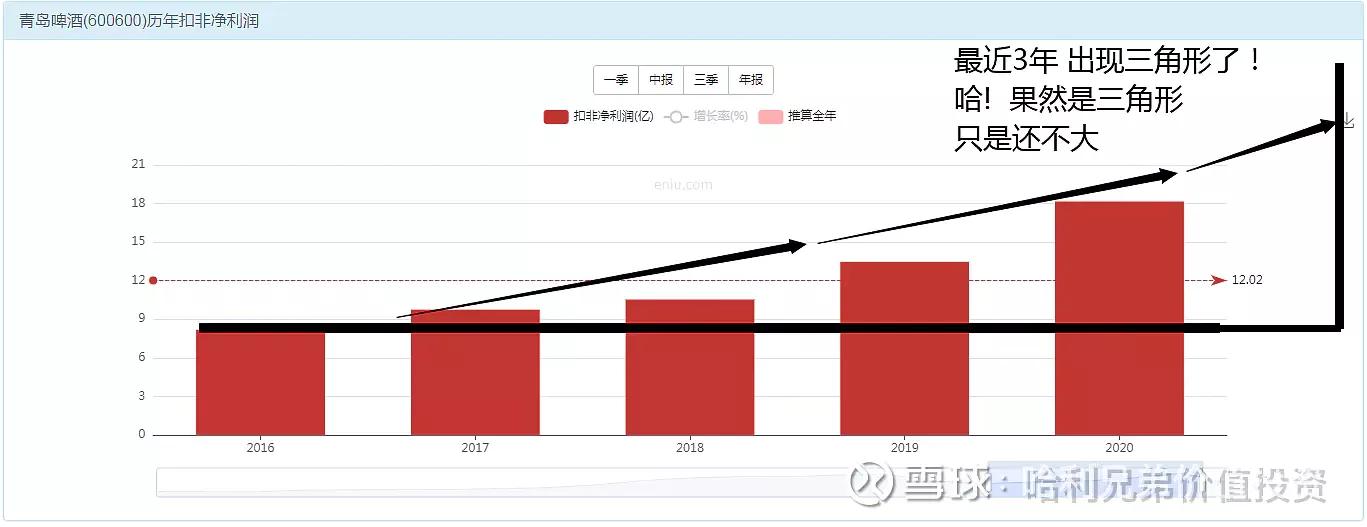

为啥最近3年涨起来了?

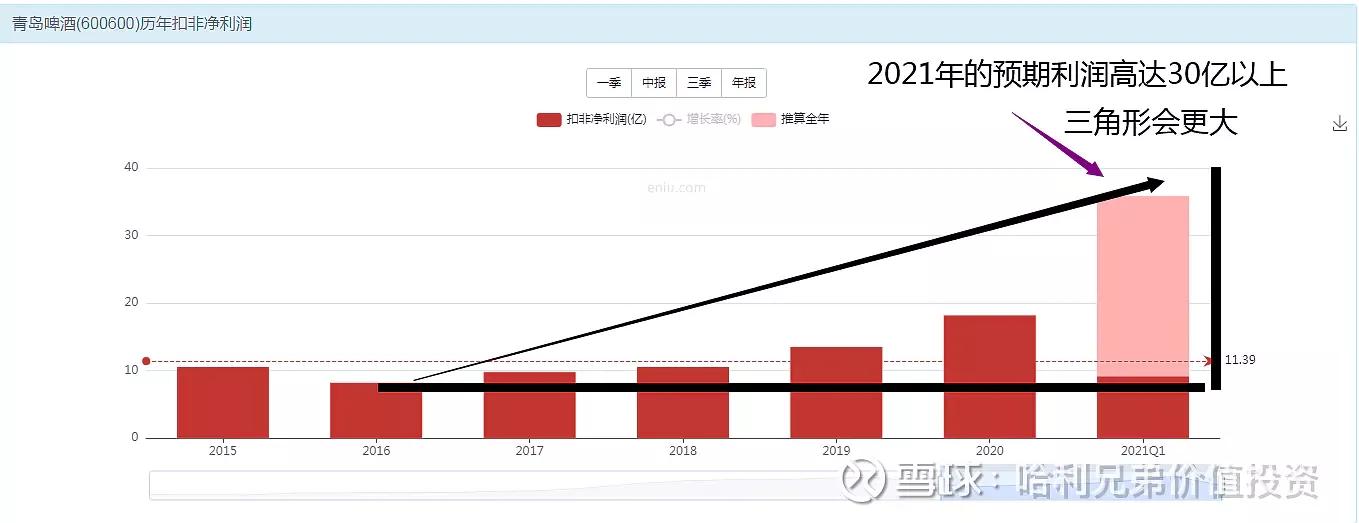

2021年的三角形更大

于是股价也跟着就起来了

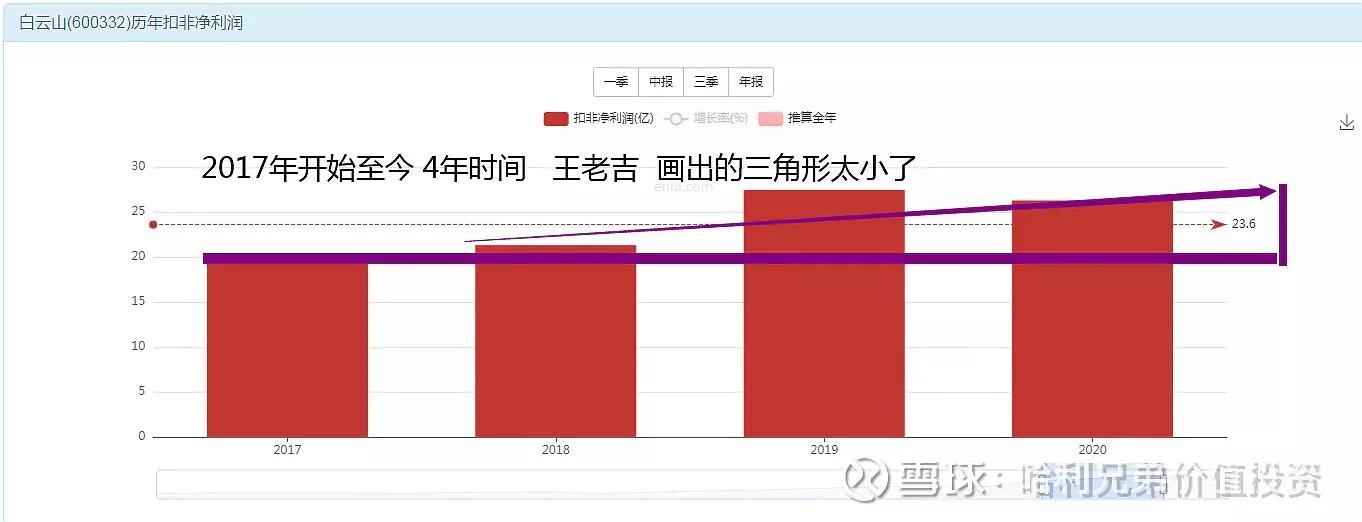

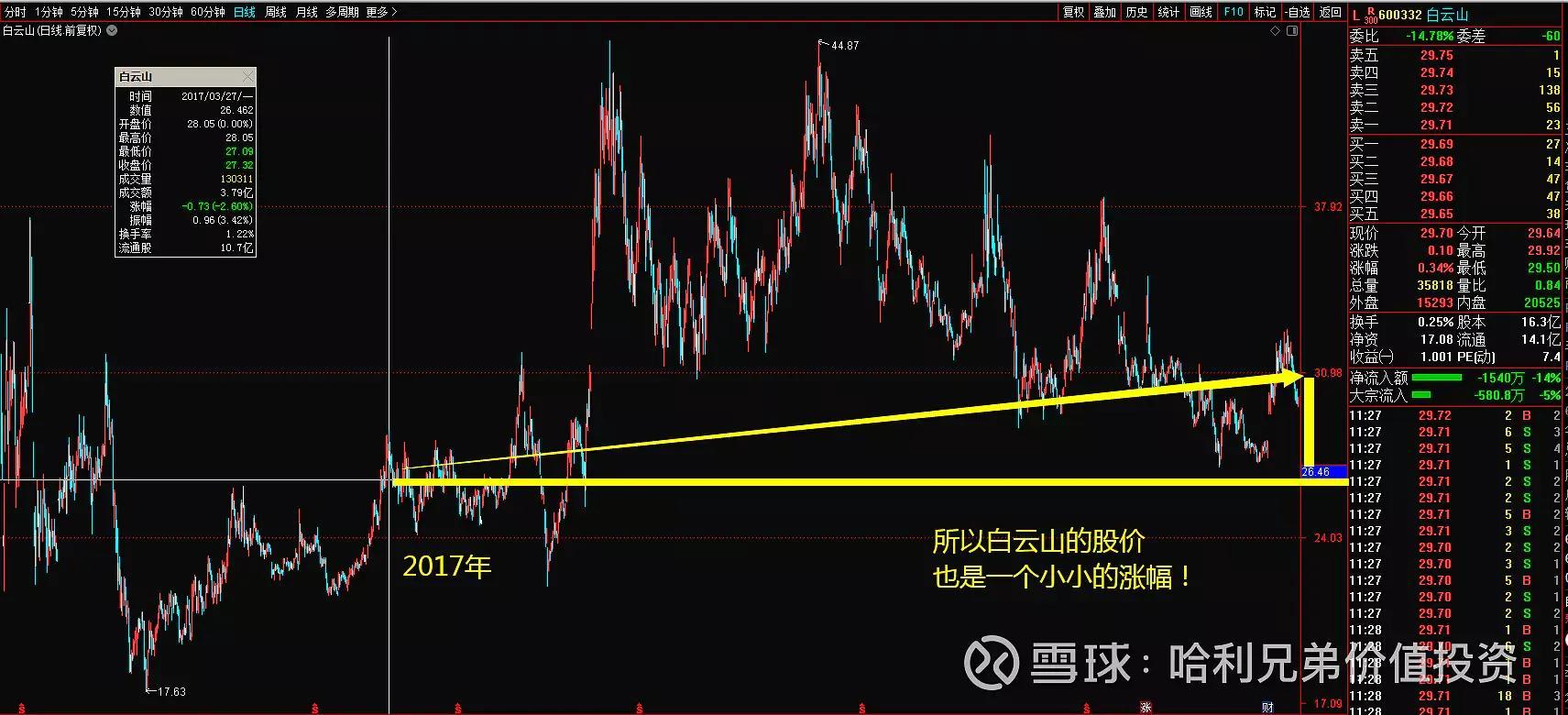

王老吉的三角形太小了

王老吉不涨是有道理的

现在看起来正在形成三角形

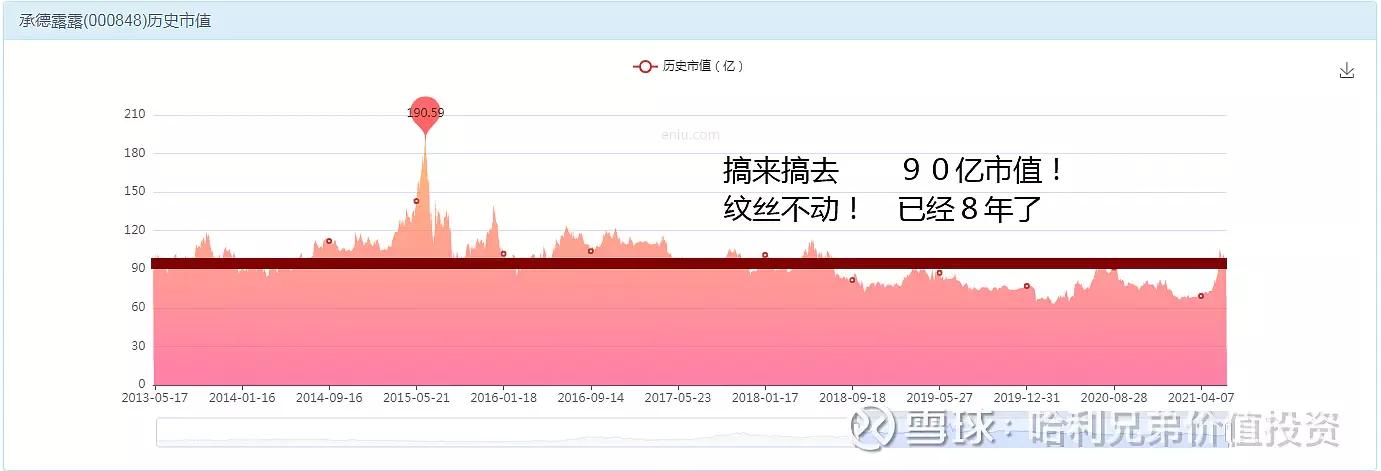

六个核桃也是纹丝不动

现在你知道他为啥不涨了吧?

承德露露也是直线毫无三角形

所以他的股价根本不可能上涨

价值投资被我们理解错误了

• 露露每年稳赚4亿啊!

• 六个核桃每年稳赚20亿呢!

• 王老吉每年稳赚30亿!

•青岛啤酒每年稳赚13亿!

•稳是真的很稳,我承认他们真的很稳。

• 但是稳的背后就是股价稳定,不涨不跌。

• 你买入这些公司,会面临8年不涨的疑惑,你扛着价值投资的大旗,苦苦的等待战役的胜利,却始终听不见集结号,于是时间久了开始大骂市场犯错了。今天这篇文字相信一定会给你带来不一样的启发!

• 以后做价值投资的时候,先问问自己:三角形在哪里?有没有三角形?

风险提示

• 本研报仅限于行业交流

• 禁止作为交易建议

• 所有解释权归哈利兄弟团队所有

• 投资有风险入市需谨慎

• 禁止以本系列研报进行任何商业活动

• 版权所有 转载请注明出处