文丨宝帅 编辑丨百进

来源丨正经社(ID:zhengjingshe)

在市场悲观迷茫之际是否要继续等待机会?今世缘的回答是“赶紧疯狂起来”。

近日,今世缘宣布,拟投资90.76亿元扩建产能。什么?90.76亿?!要知道今世缘2020年的全年净利润还不到16亿元,90.76亿元超过近7年净利润的总和。

作为一家三线白酒企业,是谁给了它这么大勇气搞出这么大的动作?肯定不是梁静茹。

投资者更是被今世缘的“大动作”搞得举棋不定起来:想涨似乎动力不足,想跌却似乎还可以有些期待。

01

业绩喜忧参半

今世缘是一家位于江苏省的地方白酒公司,现有“国缘”、“今世缘”和“高沟”三大白酒品牌。其中,“国缘”和“今世缘”是“中国驰名商标”,“高沟”是“中华老字号”。单从品牌上可以看出,今世缘这家公司具有一定的历史文化背景。

从品牌定位来看,“国缘”品牌定位“中国高端中度白酒”,“今世缘”品牌突出打造“中国人的喜酒”,“高沟”品牌定位“正宗苏派老名酒”;从白酒的香型看,今世缘主打独创的清雅酱香型和浓香型白酒。

当然,不同品牌下,对应的产品也有不同的档次分级和香型,这也是白酒行业的常见“戏法”了,主要是为了迎合不同价格带客户的需求。根据今世缘2020年财报,《正经社》分析师整理了相关产品的产销和出厂价情况,如下表所示。

产品档次 | 产量 (千升) | 销量 (千升) | 产销率 (%) | 出厂指导价 (含税,元) | 主要代表品牌 |

TA+类 | 7,690.72 | 7,559.10 | 98.29 | 300+ | 国缘 |

TA类 | 10,532.77 | 11,177.56 | 106.12 | 100-300 | 国缘,今世缘 |

A类 | 3,478.63 | 3,470.62 | 99.77 | 50-100 | 今世缘 |

B类 | 3,789.18 | 3,894.12 | 102.77 | 20-50 | 今世缘 |

C类 | 4,936.11 | 4,975.27 | 100.79 | 10-20 | 今世缘 |

D类 | 609.72 | 678.26 | 111.24 | <10 | 高沟 |

(图表来源:《正经社》根据今世缘公告整理制作)

从数据来看,今世缘产品的产销率很高,无论是主打中高端的国缘,还是主打低端市场的高沟,销售数据都很亮眼。

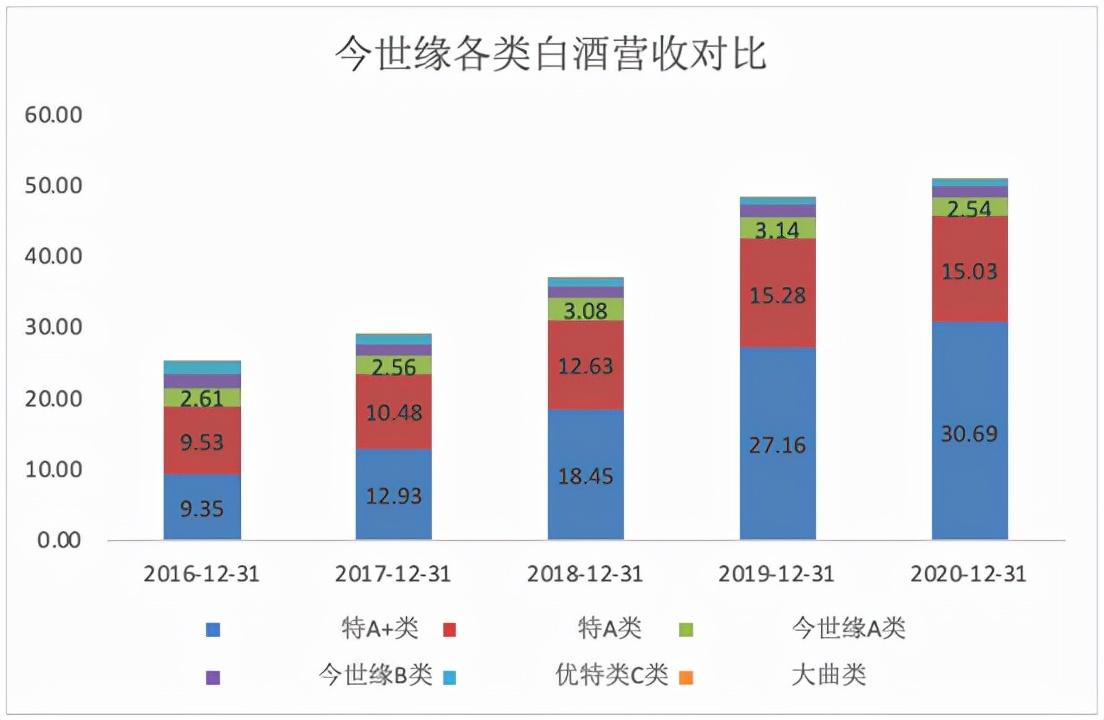

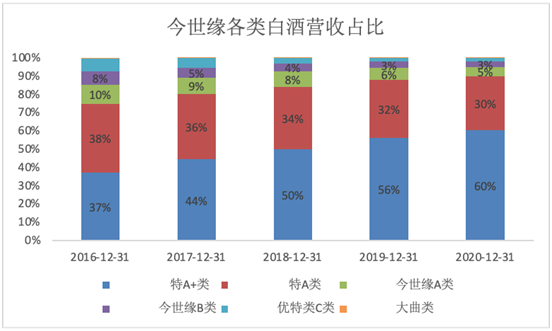

再看看不同产品的营收数据。从过去5年的数据不难发现,今世缘的所有产品中,特A类产品的占比逐年增加,从2016年的75%增加到2020年的90%,而这恰好是定位中高端的价格带,所以可以发现,整个公司的营收主要看特A类产品的销量。

(图表来源:《正经社》根据今世缘公告整理制作)

如果单看到这里,似乎可以认为这家公司是一家非常受市场欢迎的白酒公司,好像并不比茅台差,而且如果扩大产能,未来大概率能有更高的利润增长空间。

然而现实却总是不尽人意,今世缘的问题并没有隐藏在这里,而是隐藏在地域中。

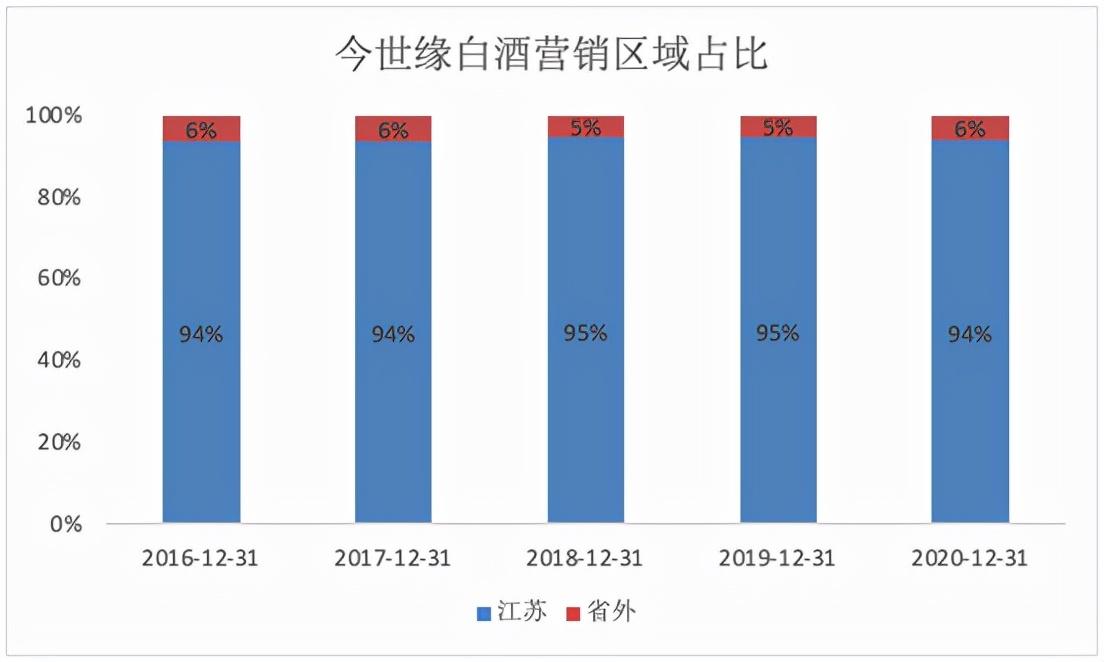

(图表来源:《正经社》根据今世缘公告整理制作)

从产品的销售地域可以看出,今世缘在过去五年中,江苏省内的销售占比超过94%,而省外的销售仅占总销量的6%上下。

为什么在江苏销售这么好,在省外却“水土不服”呢?这一切还得从江苏市场的变化说起。

02

洋河拱手相让

俗话说:“东北虎,西北狼,喝不过江苏小绵羊”。江苏省的经济不仅年年增长,白酒市场的规模更是逐年增加,2019年全省白酒规模达到432亿元,高居全国第二,仅次于河南。

这也成了全国白酒公司的“必争之地”。传统苏酒的“三沟一河”(双沟、高沟、汤沟和洋河)格局逐渐演变成了洋河股份独尊、今世缘“陪跑”、汤沟酒偏安一隅的格局。

2015年之前,在洋河股份的压制下,今世缘的年营收基本稳定在25亿元左右的水平,但是在2015年至今,今世缘的营收开始大力增长,市场份额逐渐增大。这么大的变化得益于谁呢?不是别人,恰恰是老对手洋河股份。

2013年起,因中央“八项规定”的影响,三公消费受到严厉打击,白酒公司,尤其是主打高端白酒的公司受到严重影响。茅台、五粮液等备受打击,洋河股份快速调整方向,将战略转向大众消费,放弃了政务、商务和团购市场,并逐步推进深度分销模式。所谓的深度分销模式就是将经销商的销售区域划分得足够细、网点足够多,洋河股份直接控制市场,承担市场开发风险,而经销商则变成了“快递员”。

不得不说,这种深度分销模式确实提高了酒厂对于市场的控制力,而且操作方式可以模板化,复制性更强,使得洋河股份成为白酒行业调整期间收入下滑幅度最少的白酒公司之一。

从2015年开始,政务、商务消费矫枉过正3年后,市场开始理性回归,白酒行业在高端和次高端的带动下逐渐复苏,政务和商务精英群体成为白酒行业最核心的意见领袖,而想要赢得他们的认可,白酒企业需要借助经销商背后的资源。

在这个阶段中,经销商群体在白酒销售链条上的重要性开始提升、作用也越加明显,而此时还处在深度分销体系中的洋河股份,却依然自顾自地蒙眼狂奔,逐渐落后于市场竞争。

尽管洋河股份在2017年、2018年先后进行了7次提价,但产品的成交额却并没有发生明显上升,导致经销商的整体利润率进一步被压缩,再加上销售考核过于刚性等因素,终于,这些问题在2019年上半年彻底爆发了。

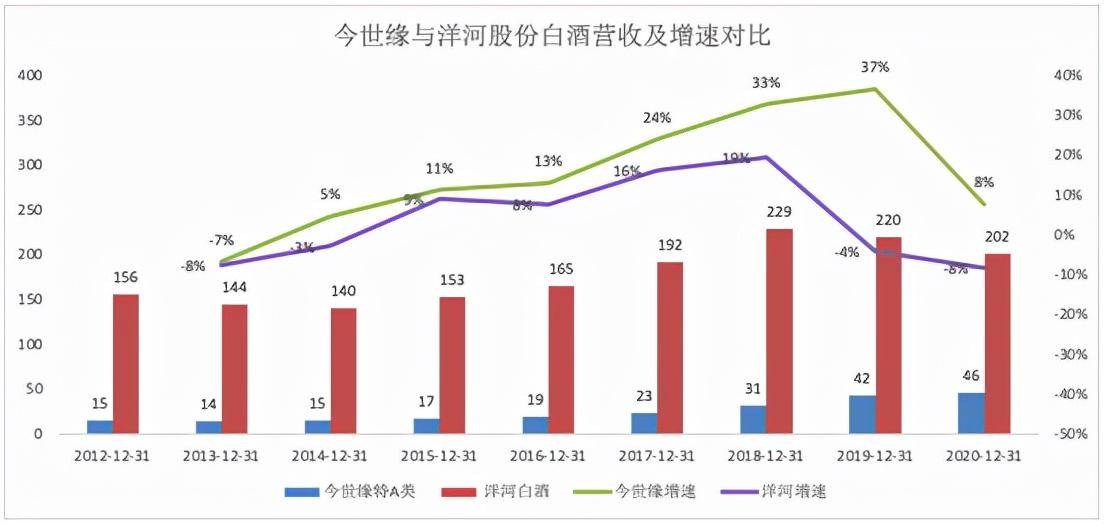

(图表来源:《正经社》根据今世缘公告整理制作)

三十年河东,三十年河西。在白酒复苏的5年中,洋河股份的下坡路,给了今世缘的赶超机会。《正经社》分析师整理了从2012年开始到2020年,从洋河股份中高端白酒和今世缘特A类白酒的营收及增长数据中,不难看出,从2015年开始,虽然洋河股份的整体营收高于今世缘,但今世缘中高端白酒的增长率一直高于洋河股份,而且差距越来越大。

03

市场充满变数

当然,这背后并不是今世缘的“护城河”又宽又深,而是因为竞争对手的战略失误和行业的快速崛起,使得今世缘在江苏市场的市占率逐渐增加。

俗话说 “打江山容易守江山难”。今世缘的扩产真的能帮助它巩固市场,甚至走向全国吗?《正经社》分析师认为,答案可能并不乐观,今世缘的扩产,一方面是自身做大做强的动力驱动,另一方面是在行业这几年的景气盛宴中的迷失冲动。

市场全国化和扩产其实是两个不同的问题,对于今世缘而言,从表面上看,盈利的天花板是因为产能不足,但实际上,即便解决了产能的问题,市场的问题才最充满变数。

《正经社》分析师获悉,白酒公司全国化的案例中,如下几种模式可以作为借鉴和参考。

第一种是名酒扩张模式。这种模式常见于几大龙头白酒公司,比如茅台、五粮液、泸州老窖、洋河股份等,由于它们是官方认定的中国名酒,这种稀缺资源的快速扩张能力极强。

第二种是营销扩张模式。营销扩张模式最成功的案例是江小白,曾经因为营销热度,一夜之间在全国年轻人中走红。但是由于产品的品质并不好,即便靠营销成功了,也难以持久。

第三种是由高打低模式。先占据核心城市,然后向周边辐射。这种方式常见于能发现市场机会,并且能高效聚焦的品牌,比如古井贡酒占据合肥、郑州市场等,都是采用这种方式。

第四种是区域专销、开发买断模式。比如,凭品牌、样板市场、媒体影响、人际关系等优势,吸引全国性或区域性优质经销商,实施品牌买断经营,充分利用商业资源快速全国化等。

尽管走向全国市场的白酒很多,但真正能一直保持领先的企业却很稀少。究其原因,既要有好的营销方式,让品牌形象屹立不倒,又需要过硬的产品品质,才能在消费群体中保持“口碑”。

正叔发现,单纯依靠强大产能打开全国市场局面的白酒公司鲜有其闻,恰恰相反,多是在打开全国市场之后,才开始大幅扩张产能。最近半年来,贵州茅台、五粮液、泸州老窖、酒鬼酒、郎牌特曲、古井贡酒等酒企都陆续宣布扩产,而它们无一不是在市场全国化中保持领先的企业。

04

或成“去产”负担

对于白酒行业的大品牌和大企业来说,适当扩大产能无疑能进一步提升品牌竞争力和市场占有率,而且由于消费者的认可,还能为利润的提升带来机会和空间。

但是对于三线的白酒公司今世缘来说,高达两倍多的扩产,很可能演变成将来“去产”的负担。近些年来,其老对手洋河股份,已然深受销量增长乏力与产能过剩双重问题的困扰。

从行业变化的趋势来看,在消费升级的背景下,中国白酒市场集中化的趋势越来越明显,市场渗透率也在不断提升。现在年轻人对于白酒的欢迎程度并不高,再加上众多饮品的竞争加强,使得白酒的受众量逐渐减少。

事实上,2016年-2021年的5年时间里,中国的白酒消费量,已经从1358.36万千升,暴跌到了715万千升,萎缩态势明显。再加上前述提到过的各种扩产举动,整个行业的内卷化也越来越明显。

从竞争格局来看,今世缘只在江苏省内具有较大的市场,但是未来除了应对“枕边”的洋河股份,还将面对其他白酒龙头企业的打压。在这样激烈的竞争中,今世缘并没有多少优势可言,因此打造自己的“护城河”才是眼下的重中之重。

从企业本身来看,今世缘2014年就提出了要实现全国化的目标,但是近7年多以来,目标一直停留在口号上,没有全国市场和销售网络支持的扩产计划,最终可能拖累未来发展。即便是扩产后把部分白酒存放为“老酒”,依然缺乏市场竞争力。

因此,对于今世缘而言,“打铁还需自身硬”,想要扩产增利,先得从夯实江苏的基础上,大幅走向全国开始。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将对上市公司持续进行价值发现与风险警示

转载正经社任一原创文章,均请完整保留文首和文尾的版权信息,否则视为侵权