2019年,A股黄酒龙头之一的会稽山(601579),主业业绩遭遇了上市来最大滑铁卢——营收下滑之外,扣非净利润上市来降幅首超20%。大众证券报记者更观察到,会稽山拳头产品中高档黄酒平均单价近三年整体下降,2019年时较IPO前的2013年还低20%以上。结合近两年主业持续滑坡,会稽山似有廉颇老矣、尚能饭否之忧。

扣非净利润降幅上市来最高

4月17日,2014年登陆A股的黄酒龙头之一,会稽山公布了2019年年报,营收、净利润延续了2018年的双降局面:营收11.71亿元,同比下降2.3%;归属于上市公司股东的净利润1.66亿元,同比降低3.77%。其中,净利润降幅五年来最大。

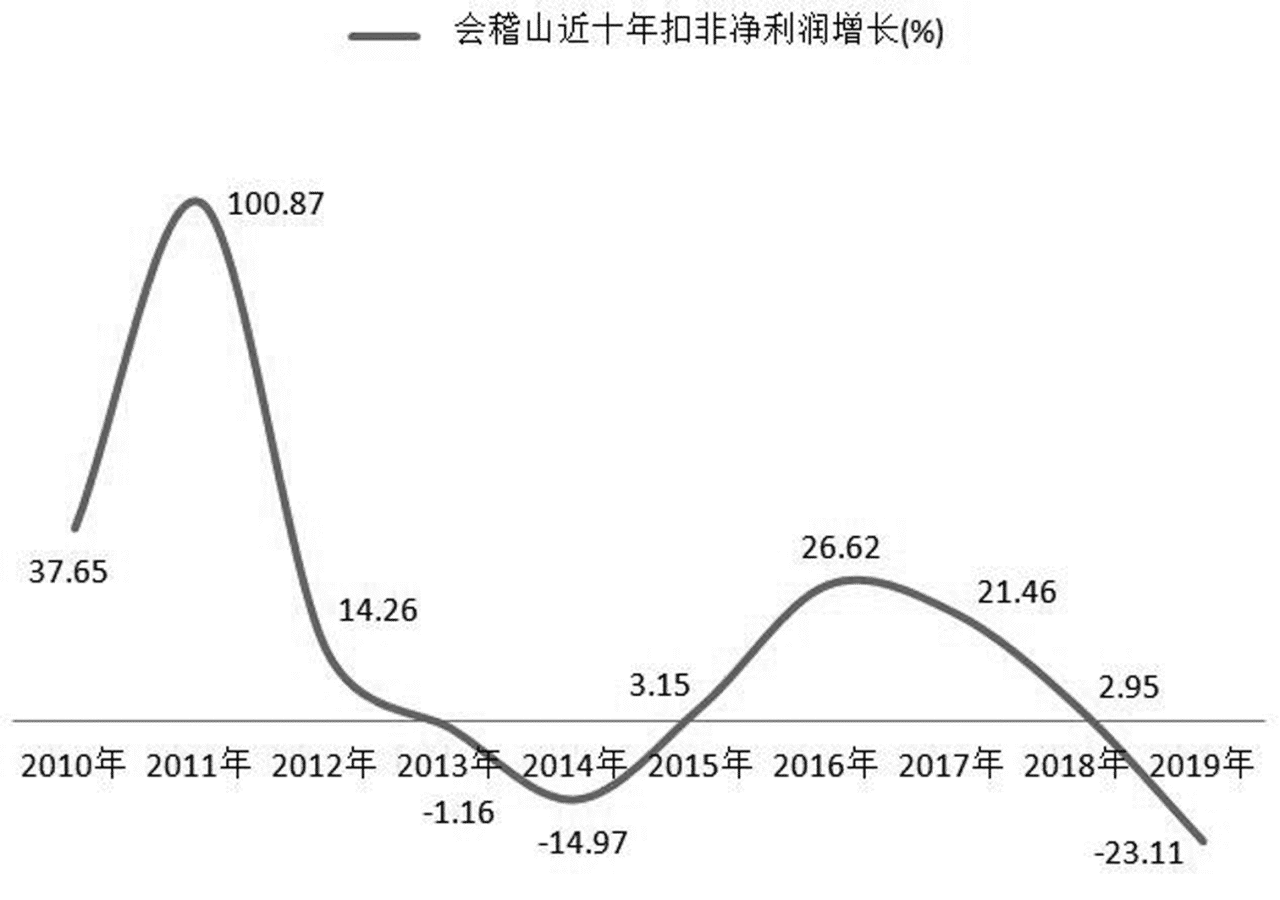

令人侧目的是,在更能显示主业盈利情况的扣非净利润上,会稽山去年为1.27亿元、同比下降23.11%,远逊于2018年的增长2.95%。据同花顺iFinD显示,会稽山去年扣非净利润降幅不但是2014年上市后最大,也是有统计数据的十年来最高(见下图)。

营收、净利去年缘何继续双降且扣非净利润大降?会稽山年报中解释,营收同比减少2759.47万元,主要系主营业务受大环境整体消费影响;净利润同比下降3.77%,主要系公司营业收入减少、销售、管理、研发及财务等期间费用增加及其他收益增加等共同影响;扣非净利润同比下降23.11%,则受营业收入减少及费用增加等影响。

会稽山销售费用与营收、业绩变动确实背道而驰。2019年,销售期间费用率从2018年的20.93%大幅增长至26.81%,为十年来最高。去年期间费用金额增长中,销售和管理费用金额增长是大头。销售费用1.60亿元、同比增长14.96%,主要系市场拓展和新品推广的广告费、渠道和促销费增加共同影响所致;管理费用1.29亿元、同比增长31.73%,主要系黄酒博物馆等资产投入使用、华舍厂区拆迁在结转持有待售资产前停工使折旧增加及华舍厂区拆迁致发生较多搬迁损失所致。

近两年会稽山营收出现滑坡,公司三大核心区域销售收入变化也可以窥豹一斑。2019年,除了上海大区的销售收入有所增长,会稽山核心市场中的浙江大区、江苏大区的销售收入均有不同程度下滑,尤其是第一大区浙江大区下滑最严重。2019年,浙江大区销售收入7.42亿元,2018年为7.75亿元,下滑了4.2%;江苏大区销售收入为1.11亿元,2018年为1.17亿元;上海大区销售收入2.12亿元,较2018年增加0.29亿元。

中高档黄酒现疲软苗头

作为黄酒龙头之一,中高档黄酒是会稽山的拳头产品,令人担忧的是,这个拳头开始变得没那么有力。记者查阅年报发现,2019年会稽山中高档黄酒销量为57204.36千升,同比下降2.32%,远逊于2018年的增长10.88%。

卖的少了不说,中高档黄酒的毛利率还在降低,去年毛利率为50.97%,比2018年的51.29%低了0.32百分点。实际上,会稽山这几年中高档黄酒毛利率一直在下降,2018年比2017年的52.70%也少1.41个百分点。销量减少叠加毛利率下降,于是,会稽山去年中高档黄酒营收7.85亿元,同比降低1.66%,而2018年是增长6.57%。

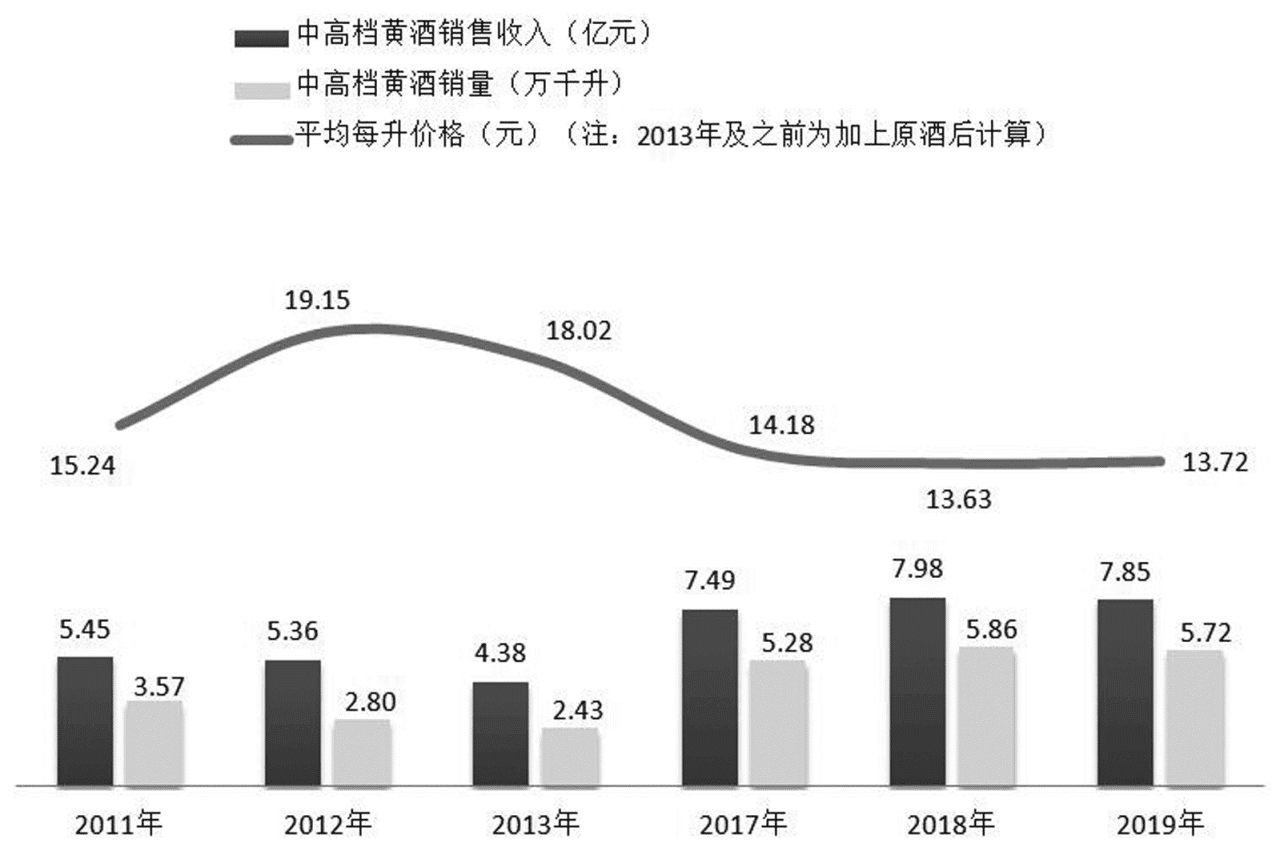

会稽山拳头变软了,还可以从中高档黄酒每升平均单价一窥端倪。根据会稽山去年中高档黄酒销售收入和销量,可以计算得出每升平均价格为13.72元,如果以市场上常见的一瓶500毫升来看,平均一瓶也就7元不到。2018年,会稽山的每升平均价格是13.63元,2017年为14.18元。也就是说,这三年会稽山中高档黄酒平均单价整体是在下降。而记者查阅会稽山2014年上市时的招股说明书发现,2013年时中高档黄酒平均单价为20.80元每升(见下图)。这意味着6年后的2019年,会稽山中高档黄酒均价不但没有提升甚至维持,反而每升便宜7元以上。

当然,彼时招股书中会稽山将黄酒原酒与中高档、普通黄酒并列并单独统计,2017年后的年报则未再单独统计原酒,譬如2018年年报中称中高档黄酒含基础酒(原酒),其产量包含原酒产量,原酒主要用于瓶装酒生产,较少单独对外销售。不过,即便将2013年的原酒按照全部用于中高档黄酒生产后再计算,中高档黄酒平均每升单价也为18.02元,比2019年也高了4元多(见下图)。

会稽山或许也意识到拳头在变软,近几年研发费用明显提升。2019年,会稽山先后推出大师兰亭珍藏版高端黄酒和会稽山1743老酒战略性大单品,对应着当年研发费用同比增长36.63%后为1585.25万元,公司称主要系智能酿造、新产品开发等科研项目支出增加。

不过,尽管会稽山加大研发、不断调整产品结构,从2019年中高档黄酒销售收入、平均单价乃至扣非净利润等来看,似乎收效甚微。