“王烟酒鬼君山茶,湖南三绝走天下”,当湘烟大行其道之时,湘酒的低迷状态难免让人感到唏嘘。

谈起湖南,“热情火辣”恐怕是公认的第一印象。拥有全国最大的小酒市场,各类小酒品牌在湖南杀得腥风血雨,也使得湖南在白酒市场中具有举足轻重的地位。

颇为尴尬的是,虽然湖南拥有巨大的市场消费份额,但本地品牌占比却不到三分之一。尽管近年来湘酒先后迎来酒鬼酒的复苏,湘窖的产能扩张,浏阳河的高调复出,但要真正实现“湘酒振兴”依然任重道远。

小酒充当头号先锋,外来品牌六路围攻

“湖广熟,天下足”,湖南地区酿酒历史悠久,“呷得苦、霸得蛮”的地域特色给湖南人赋予了开放性和包容性,也给湖南地产酒的发展带来了不小的压力。(霸蛮:湖南方言,死磕不服输)

湘南素有喝米酒的习俗,尤其是乡镇、农村市场,红白喜事上用米酒在永州、衡阳、郴州几个市场屡见不鲜。

湘北地区的消费者酒量较湘南地区更好,也更爱好喝酒,部分地区还有连续摆三天甚至一个星期酒宴的习俗,白酒的使用量更大。

此外,长株潭市场联动性较强,可以看做一个整体,只是受消费能力的影响,长沙市场明显偏高几个档次,也是名酒企业来湘“敛财”最为集中的区域。

据湖南某资深酒业人士介绍,湖南白酒的产量仅有30余万千升,而市场容量却在产量的2倍以上,这给外来品牌留下了巨大的发展空间。

就外来品牌消费情况而言,湖南是茅台、五粮液等率先卖断货的区域之一,湖南也是泸州老窖精品特曲全国销量最大的省份。白酒营销专家、糖酒快讯特约评论员铁犁表示,目前川、黔、鄂、苏、赣、陕酒对湘酒品牌已然形成合围之势。

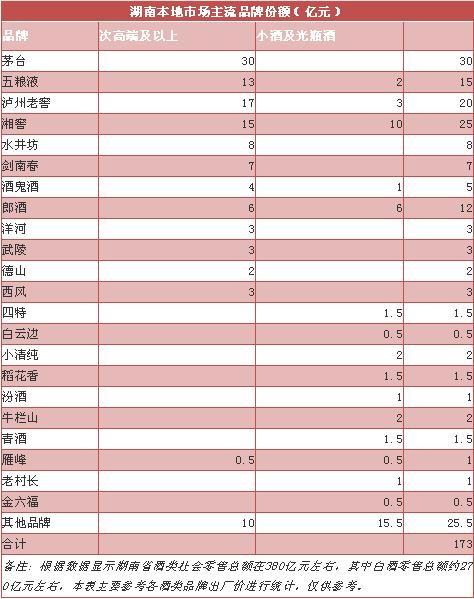

湖南本地市场主流品牌份额(亿元)

备注:根据数据显示湖南省酒类社会零售总额在380亿元左右,其中白酒零售总额约270亿元左右,本表主要参考各酒类品牌出厂价进行统计,仅供参考。

实际上茅台、五粮液很早便扎根湖南,水井坊、泸州老窖等也将湖南视为其最重要的市场之一。

郎酒更是借助湖南特有的小酒氛围,依靠小郎酒在湖南市场杀出重围,虽然在湖南长期受到江小白、牛栏山等全国化光瓶酒产品和本土列强角逐围攻,小郎酒依然保持着6亿左右的市场份额。

由于市场宽容度高,很多白酒品牌在湖南市场屡创奇迹。

西凤酒2014年在湖南销售额尚不足千万,2018年西凤实现营收超过3亿元,四年增长30倍。

2001年水井坊进入湖南,当时在湖南是最贵的白酒,在一片空白的高端市场上,深耕市场,大力开展品牌宣传和品鉴活动。双管齐下使得水井坊突破重围,消费群不断增大,销售额连年增长,巅峰时期达10亿。

本土品牌持续发力,突破重围前路漫漫

“创新性和突破性的欠缺使得湘酒错失了酒业快速发展的黄金十年”湖南省酒业协会会长刘维平谈到湘酒状况时说道。

实际上,翻开“湘酒”的版图,湘酒并不缺乏好品牌。酒鬼、武陵都位于17大名酒之列。邵阳酒厂(现湘窖)、回雁峰酒厂、湘泉酒厂(现酒鬼酒)、白沙液酒厂、常德酒厂(现武陵酒)湘酒五朵金花曾风靡全国。

一项公开的数据显示,2017年,湖南省拥有酒类生产许可证的企业167家,白酒总产量在全国排名第17位,只占全国总产量的1.2%。同时,大部分酿酒企业规模小,产品结构单一,产值和销售收入不高。目前,全省酒类生产企业销售额上10亿的只有湘窖,酒鬼紧随其后。

面对这样的市场现状,以“湘荣耀”为口号的湘窖酒业历经了黄金期与调整期的洗礼之后,逐步形成了高端、次高端和中低端全覆盖的产品集群,成为湘酒竞逐的“一号种子”选手。

其中,高端产品湘窖要情定价千元,成为湘窖产品价值风向标;随着次高端机遇和白酒品类化发展格局的成型,红钻湘窖以及湘窖成为旗下应对次高端市场的两个进攻利器;邵阳大曲和开口笑作为“塔基”,一直保持着稳健的市场推进。

值得关注的是,4月23日,湘窖酒业在邵阳湘窖生态文化酿酒城举行了4800吨酱酒生产基地奠基仪式,这意味着这个湖南本土品牌中销量第一的企业正式开启了浓、酱、兼香共同发展的“一树三花”模式正式启动。

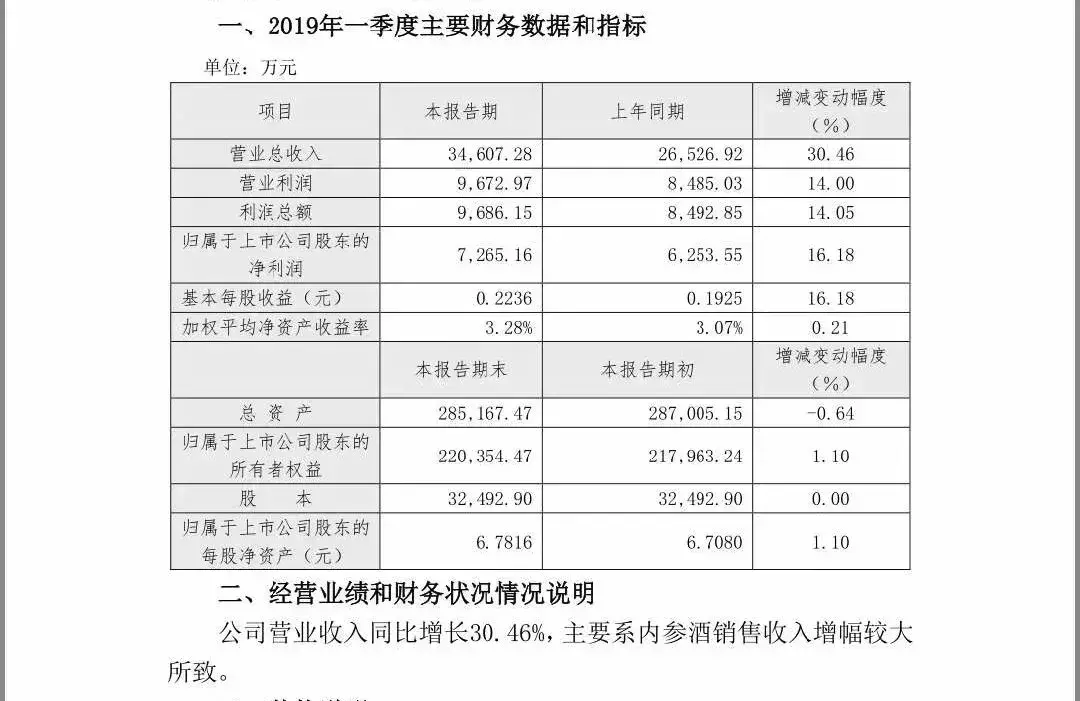

而稍早前,酒鬼酒则公布了2019年第一季度业绩预告,公告显示由于内参酒销售收入增幅较大,酒鬼酒年收入较上年同期增长30.46%。曾经一度陷入低谷的酒鬼酒正以“内参速度”逐渐扩张,提出了以湖南为根据地的深耕,以华北为中心的全国化以及内参以长沙、北京、广州为聚焦的圈层化发展。

此外,2015年5月停产的浏阳河酒厂也在去年长沙秋糖期间高调复出,根据规划,未来浏阳河酒将定位成全国性中档白酒品牌。

又发振兴文件,“湘酒中兴”前路几何?

看着外地品牌在湖南赚的盆满钵满,不仅本土品牌开始心动,当地政府也积极筹备、鼎力支持。

2019年全省消费品工业工作会上,湘酒振兴战略、支持重塑湘酒品牌等议题提上了湖南省消费品工业发展的工作日程,成为2019年的一项重要工作。

根据资料显示,在2011年湖南省出台了《关于促进湘酒产业健康发展的意见》,第一次为湘酒提出目标:到2015年培育20亿和30亿规模白酒企业各一家,产量达到160万千升,年销售达到200亿。

《意见》出台之后,湘窖、酒鬼酒、武陵等本土品牌也推出系列调整,借机做大做强,推动“湘酒中兴”。2016年、2017年“湘酒发展高峰论坛”连续两届举办,政府主管部门、行业专家、酒企、酒商等也为“湘酒中兴”出谋划策,剖析了湘酒企业实力不足、各自为战等企业层面以及川、黔、鄂、赣、陕、苏、皖品牌“混战”等市场层面因素。此外,“政府支持力度不足”的意见也曾有提及。

2018年,湖南省经信委更是深入全省开展了实地调研,形成了《湖南酒业发展情况的调查与思考》,指向了“重振湘酒雄风,做大做强湘酒品牌”,并罕见地指出了湖南酒业发展存在的差距和不足,剖析了出现困难的主要原因。

《湖南酒业发展情况的调查与思考》

差距和不足,原因与思考

产业规模存在差距。目前湖南的产量不到四川(402万千升)十分之一,约占河南(118万千升)四分之一、湖北(90万千升)的三分之一。

市场竞争激烈。湖南省一些地方和部门对推动酒业发展认识不够统一,对酒业品牌的支持相对滞后。

缺乏龙头企业带动。地产品牌中湘窖、酒鬼酒产值达10亿级,由于缺乏龙头企业带动,导致常德、邵阳等酒乡相关配套产业缺失,难以形成规模化。

政策支持力度不够。湖南省虽然出台过一些促进酒业发展的政策措施,如2011年出台《关于促进湘酒产业健康发展的意见》,但与周边省份相比仍存在较大差距。

品牌维护和建设明显滞后。在“黄金十年”里白沙液、湘泉等在全国具有较高知名度的白酒品牌没有得到很好维护。随着省外一线名酒品牌的扩张和周边二线品牌的不断渗透,省内白酒品牌面临“进不可攻,退不可守”的生存危机。

消费市场引导培育不力。外来品牌在湖南占据主导地位,本地品牌在次高端以上难以发挥实力,只能被动挨打。目前,湖南白酒年销售额近300亿元,本土品牌仅占1/3,且呈下降趋势。

人才队伍建设存在缺陷。酒业有个共识,“四川人会酿酒,湖南人会卖酒。”湖南并不缺乏酒类营销人才,省内酒类营销企业均做得比较成功。但是,由于缺乏鼓励扶持政策,湖南引进酿酒领域中高端人才渠道不畅,原有营销队伍流失严重,往往自立门户经营酒类营销企业。有些出于感情因素早期经销地产酒,由于缺乏有力的政策支持和市场消费引导,也逐步转向经营外省名酒,形成卖地产酒少、经营外省名酒多的经营格局。

或许是认识到了存在的问题,目前湖南的一些企业和部门已经积极行动起来,例如,湖南省商务厅曾组织多次湘酒企业到贵州酒博会展销,使得不少湘酒品牌得到向外宣传与推广的机会。

在湖南省近几年的两会期间,有代表提交议案:从税收、融资等方面为湘酒发展争取政策。

湖南省酒业协会会长刘维平也表示,湘酒目前普遍底子薄,不具备走出去的条件,把自己的产品品质和营销策略进行提升,立足本土,“收复失地”,扎扎实实做好自己才是正道。

按照湖南省“抓重点、补短板、强弱项”大调研活动计划,分为调研实施、问题梳理、破解难题、总结完善四个实施阶段,目前已经进入第三阶段。

但是值得注意的是,目前的市场环境同前几年政策制定时相比,已经有了非常大的改变。

首先是小酒和光瓶酒市场迎来了新的升级,目前已初步结束了百家争鸣的局面,走进了战国七雄的态势。快讯君在市场调查中发现,前几年在湖南市场活跃的20多个小瓶酒品牌如今只剩下了五六个全国品牌,这五六个品牌牢牢控制着80%以上的市场份额。

此前,小郎酒曾在湖南花了七八年的时间才从湘北逐步推进,小清纯也是先攻下湘南的郴州市场才逐渐获得了市场。但现在除了几个主要品牌之外的其他品牌小瓶酒或退出湖南市场,或蜷缩在一两个县城,依然坚守,但销量不大。

此外,随着飞天茅台和普五价格的上涨,越来越多的消费者开始选择喝三四百元的次高端单品,这就为目前长沙市场上销量比较好的湘窖、水井坊、酒鬼酒、西凤酒次高端产品打开了市场。

综合来看,湘酒想要实现振兴还可以从以下几个方面入手:

首先是抢占核心消费市场。高端产品的推广向快消品学习,搞渠道精细化运作,但这种模式更适合五粮液、国窖等已经解决了消费者问题的品牌。对省酒而言,还是应该做好商界精英或核心意见领袖的公关,做好次高端以上的增量市场。

其次是学习内参酒模式,组建厂商联盟体。由于湖南品牌分散,销量越少,导致湖南的经销商普遍追求单个品牌(或产品)的高利润,组建厂商联盟,让经销商持股,有利于激发经销商动力。

最后是重视乡镇市场的拓展、春节的销售和终端店的掌控。虽然目前乡镇、农村市场的消费升级也在进行中,但由于这些地方离消费全国性名酒还有一定的差距,因此还有很大的增量空间。

这些节假日消费主力军的消费时间越来越集中,如果不重视乡镇市场,没有即饮型产品做支撑,以后靠平时办点酒席求生存的品牌日子会越来越难熬。