(报告出品方:东方证券)

一、品牌力对比:文化底蕴与营销成效

1.1 从历史文化底蕴看公司品牌力

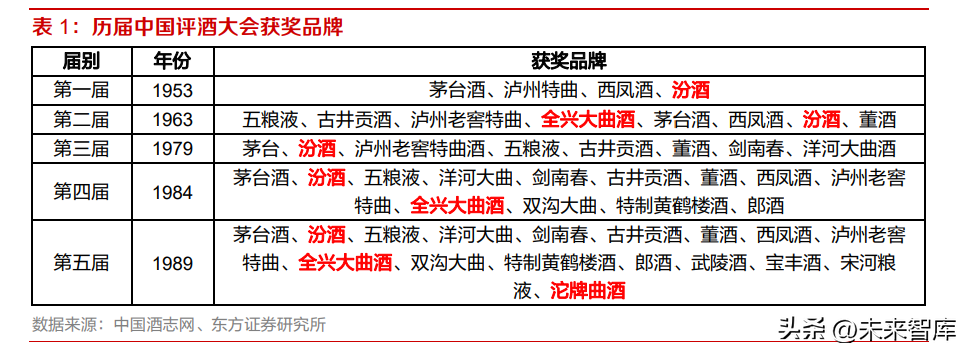

品牌力是白酒企业的核心竞争力,而白酒品牌力的强弱主要基于国内五届评酒大会的排名和自身 历史文化的积累。 山西汾酒最早在南北朝时期因北齐武成帝将汾酒作为宫廷御酒而成名,因坐落于汾阳杏花村,和 知名诗句“借问酒家何处有?牧童遥指杏花村”一致,因而广为人知。汾酒为“老八大名酒”之 一,在五届中国评酒大会获奖品牌均有获奖,品牌壁垒极高。 水井坊最早可追溯至明末清初的“全兴成酒坊”,至今已有约 600 年历史,保留有“中国白酒第 一坊”水井街酒坊遗址。上个世纪末,全兴大曲销量稳居白酒行业一线阵营,拥有庞大的市场基 础;全兴大曲酒在第二、四、五届评酒大会中均有获奖,是川酒“六朵金花”之一。 舍得酒业成立于四川射洪,当地酿酒始于西汉,兴于唐宋,杜甫曾写诗称赞“射洪春酒寒仍绿”, 历史悠久。公司的沱牌曲酒为第五届全国评酒会的“十七大名酒”之一,沱牌酒也是川酒“六朵 金花”之一。 酒鬼酒原为吉首酒厂,建于1956年。公司请中国美术大师黄永玉先生为酒鬼、内参、湘泉系列提 名设计,开启中国白酒陶瓷包装时代先河。2021 年,内参荣获“2020 年度华樽杯中国四大高端 文化白酒品牌”殊荣,在高端品牌建设上取得一定成就。 山西汾酒、水井坊、舍得酒业等均有深厚的历史文化底蕴积累,是这些品牌经久不衰,持续发展 的基石;而酒鬼酒作为新中国成立后创立的品牌,借助艺术大师的创造力,以内参为核心,在品 牌高端化方面也取得了不俗的成绩。

1.2 从营销投入与成效看品牌力塑造

在原有的品牌基础上,酒企加强营销投入,继续提升品牌影响力。

山西汾酒:青花汾向上突破高端酒价格带

山西汾酒营销重点在于高端品牌塑造以及清香型市场氛围培育等。近年来公司广告费用投入持续 上升,2021 年广告费投入 20.3 亿元,占营收比重达到 10 %。 品牌塑造方面,公司坚持“抓两头、带中间”的营销策略,重点推进青花汾酒的圈层营销。2021 年来,公司举办“青花汾酒 40•中国龙”上市发布会、“2021 年汾酒封藏大典”等,加强品牌高端形象 塑造。圈层营销方面,公司加大对青花 30•复兴版的宣传推广和市场投入,业务人员主动寻找省内煤炭、热电厂等企业的团购和商务招待需求,帮助经销商打通团购渠道;青花 30•复兴版在团 购渠道放量,有望自上而下引领品牌力提升。清香市场培育方面,山西汾酒近年来的快速发展提 升了大众对于清香型白酒的认知度和接受度,而青花 30•复兴版、青花 40•中国龙等产品则打开了 清香型白酒的价格空间。

舍得酒业:营销围绕老酒战略发力

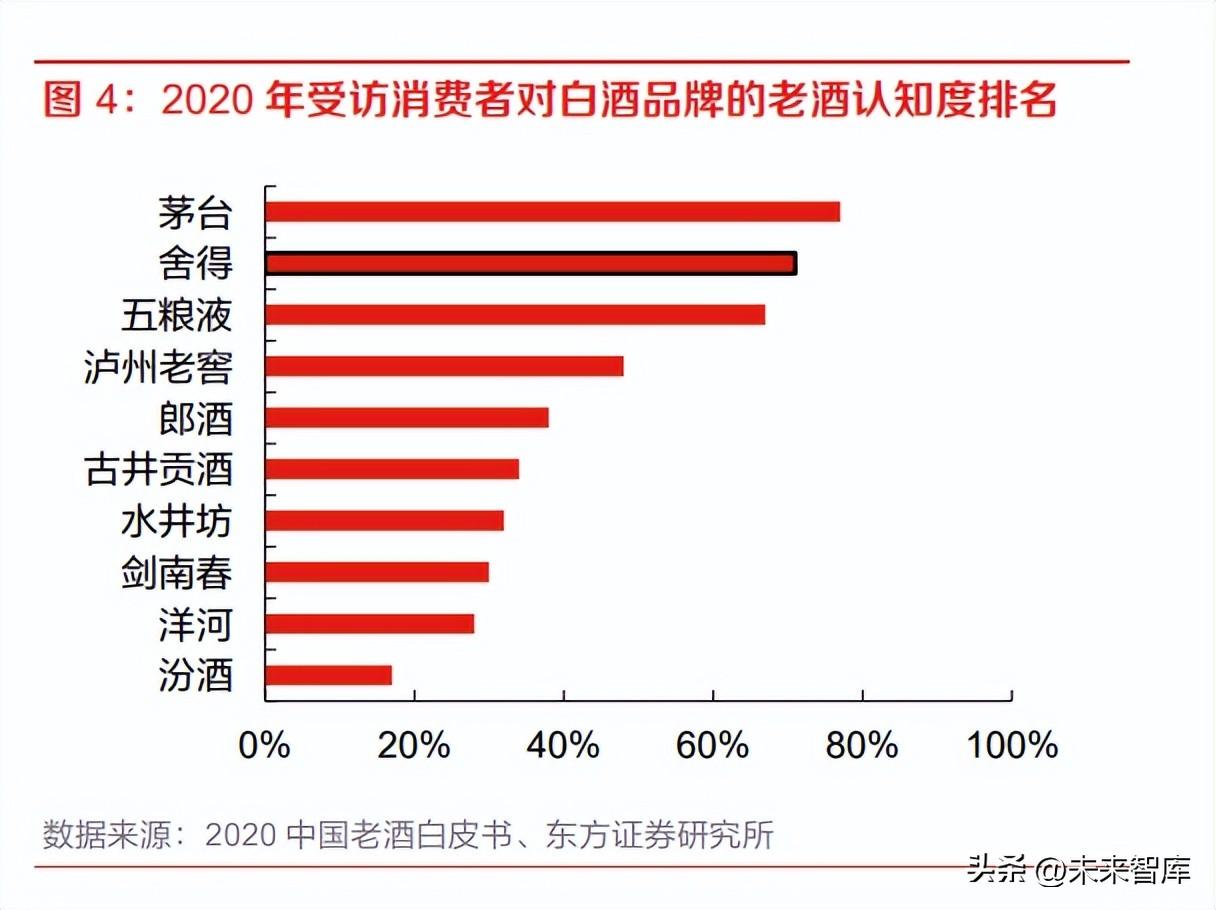

舍得酒业的营销重点在于老酒。老酒战略是公司核心战略,公司打出“舍得酒,每一瓶都是老酒” 的品牌标语,推出双年份标识(装瓶时间+原酒坛储年限)等,强化老酒的时间价值。同时,公 司推出藏品舍得系列,在品味、智慧舍得原酒坛储 6 年、8 年的基础上升级至原酒坛储 8 年、10 年。根据 2020 中国老酒白皮书,消费者对老酒品牌的认知度中,舍得排名第 2,营销成效显著。 另一方面,为提升舍得品牌的辐射范围,公司举办 “舍得相聚,老酒情长”等系列活动、打造自 有品牌 IP《舍得智慧人物》、广告植入热播剧,强化舍得与消费者的链接。2021年,公司广告费 投入 5.0 亿元,占营收比重为 10%。而复星入主舍得,有助于加强公司的高端圈层营销。复星系 统产业规模庞大,旗下涉及医疗、消费、文娱、金融等诸多领域,舍得酒业的要客事业部产品是 复兴系首选招待用酒。

水井坊:加强圈层营销突破

水井坊营销费用投入高举高打,重点加强圈层营销突破。2021 年,公司广告促销费投入约 5.3 亿 元,占营收比重达到 25%,在白酒行业中处于前列。水井坊由外资控股,帝亚吉欧对水井坊在合规、内控方面赋能明显,但在 2009-2015 年,外籍高管对白酒经营理解产生偏差,导致公司轻视 渠道建设,尤其缺少高端宴席的营销。2020 年,朱总上任以来,提高对核心消费意见领袖的重视 程度,在四川省内试点圈层营销,加快团购渠道拓展。 水井坊主打文化广宣以配合圈层营销。公司联手文博综艺《国家宝藏》,结合国家非物质文化遗 产水井坊博物馆,提升品牌文化底蕴,讲述品牌故事。同时,公司通过赞助网球赛事等大型体育 活动和成都国际诗歌周等艺术类活动,加强与核心消费者的联系。

酒鬼酒:培育馥郁香型氛围,中粮助力发展

酒鬼酒通过营销加强馥郁香型市场培育和品牌塑造。公司设立品鉴中心,持续开展“馥郁荟”、 “馥约”等活动,加强消费者对馥郁香型的认可度。公司与《中国国家地理》进行深度合作,提 升品牌文化定位;通过搭建内参名人堂,针对体育、金融圈层重点开展内参营销。在消费场景上, 公司致力于打开红坛的婚宴市场。2022 年公司与《中国婚礼》进行多样化合作,加快红坛在婚宴 市场的消费者培育。2021 年,公司广告费投入 6.8 亿元,占营收比重达 20%。

中粮助力酒鬼酒圈层营销。中粮作为大型综合型食品集团,业务涵盖粮油、酒业、金融、地产等 多个领域,资源丰富。酒鬼酒作为中粮重点扶持的五大品牌之一,被赋予丰富的渠道、客户资源。 借助中粮的资源,公司开展高端圈层营销,培养意见领袖,自上而下引领品牌发展。 综合而言,我们认为次高端酒企中,山西汾酒的品牌力领先,在全国范围内被广泛接受,对于促 进其终端动销具有重要作用;而舍得酒业、水井坊和酒鬼酒的品牌文化则各具特色,在各家公司 自身的投入下,也在不断培育和拓展相对应的消费者,夯实动销的基础。

二、产品体系对比:价格带布局及高端化培育

完善的产品体系对于酒企至关重要,低价产品有助于降低消费者的进入门槛,高端产品有助于拔 高品牌定位并提升盈利能力,次高端的产品当前快速扩容,是盈利增量的重要来源。

山西汾酒:产品体系完善,青花引领发展

山西汾酒产品矩阵完善,涵盖高端青花汾、中端巴拿马和老白汾、以及低价位的玻汾。汾酒采取 “抓两头、带中间”的产品策略,即以青花汾和玻汾为发力重点,带动巴拿马和老白汾的发展。 2021 年青花汾和玻汾收入分别约为 66 和 61 亿元,近年来增速较高;两者拉动下,巴拿马、老白 汾收入也均达到 20 亿级以上。玻汾 2021 年销量达到近 10 万吨,在众多白酒单品中领先,对于 扩大汾酒的消费者基础具有重要作用。

2021 年公司进一步提出“抓青花、强腰部、稳玻汾”的产品策略。当前在山西省内市场,巴拿马 20 已经成为中等收入群体喜宴用酒、团购、礼品等首选的品类,老白汾 10 年、15 年也成为县级 市场首选的品牌,预计将持续贡献增量。

依托青花 30 复兴版,汾酒在高端价格带突破方面处于领先位置。2020 年 9 月,青花 30•复兴版 上市,其在外观设计、产品品质等方面进行全面迭代,复兴版批价提升至约 815 元,明显高于老 版青花 30。根据酒业家,大部分经销商库存中,老版青花 30 已销售完毕,复兴版逐步替代老版; 复兴版在广东、湖南等地终端价格接近或超过 1000 元,接近第八代五粮液。 汾酒推出的献礼版有望推动玻汾内部结构升级。2022 年 8 月,山西汾酒推出汾酒·献礼版,定价 百元。与原版玻汾相比,升级版酒质有较大提升。

舍得酒业:双品牌体系完整,老酒战略助力高端化

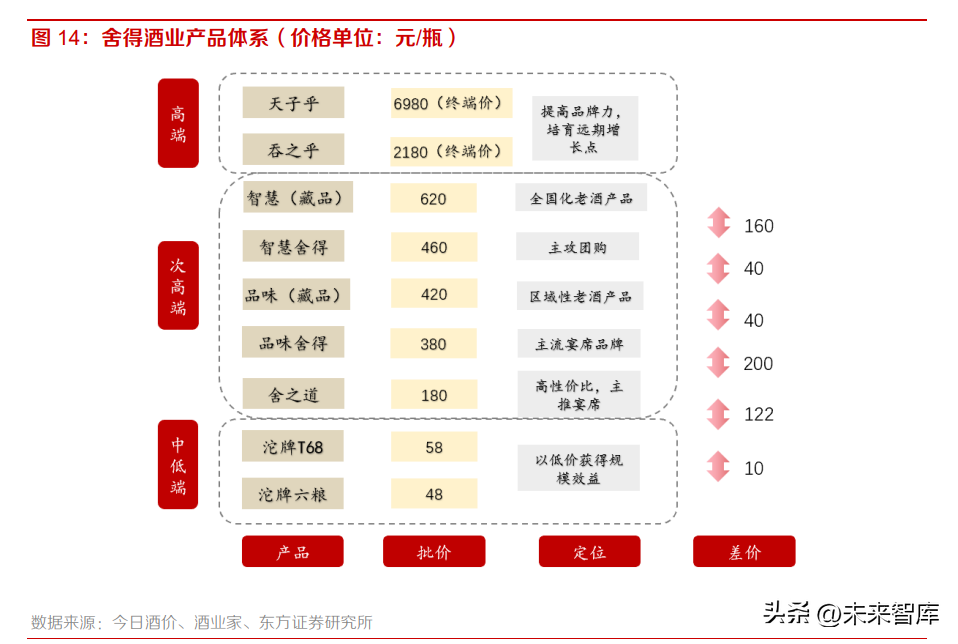

舍得酒业产品体系由双品牌构成,其中舍得系列占位次高端,沱牌系列占位中低端,超高端以天 子呼和吞之乎为代表,自上而下涵盖各个价格带,整体较为完备。舍得系列中,品味舍得和智慧 舍得的批价目前分别达到约 380 元/瓶和 460 元/瓶;舍之道主打高性价比,作为下沿产品,主推 大众宴席市场。此外,舍得系列包括品味舍得(藏品)、智慧舍得(藏品)等老酒系列,批价高 于基础版品味舍得、智慧舍得,进一步完善产品体系。

在次高端核心单品的基础上,中低端的沱牌酒对于扩大舍得的消费群体,培育品牌氛围也有具有 重要作用。沱牌酒在 2015 年的销量达到 3 万吨以上,但在天洋时代沱牌被边缘化,销量快速下 滑,至 2019 年仅剩 7000 余吨。复兴入主后,公司重拾沱牌,销量于 2021 年重新恢复到 3 万吨 以上,收入从约 2 亿元增至约 9 亿元。在沱牌系列下,沱牌曲酒定位中高档,零售价在 200-300 元;沱牌特级 T68、沱牌六粮定位大众光瓶酒,贡献主要销量。 公司实施老酒战略后,划分老酒事业部,收入快速增长。公司的超高端系列也在成都、遂宁等市 场形成了一定的消费氛围,有望培育远期增长点。

水井坊:强化大单品,典藏向上突破

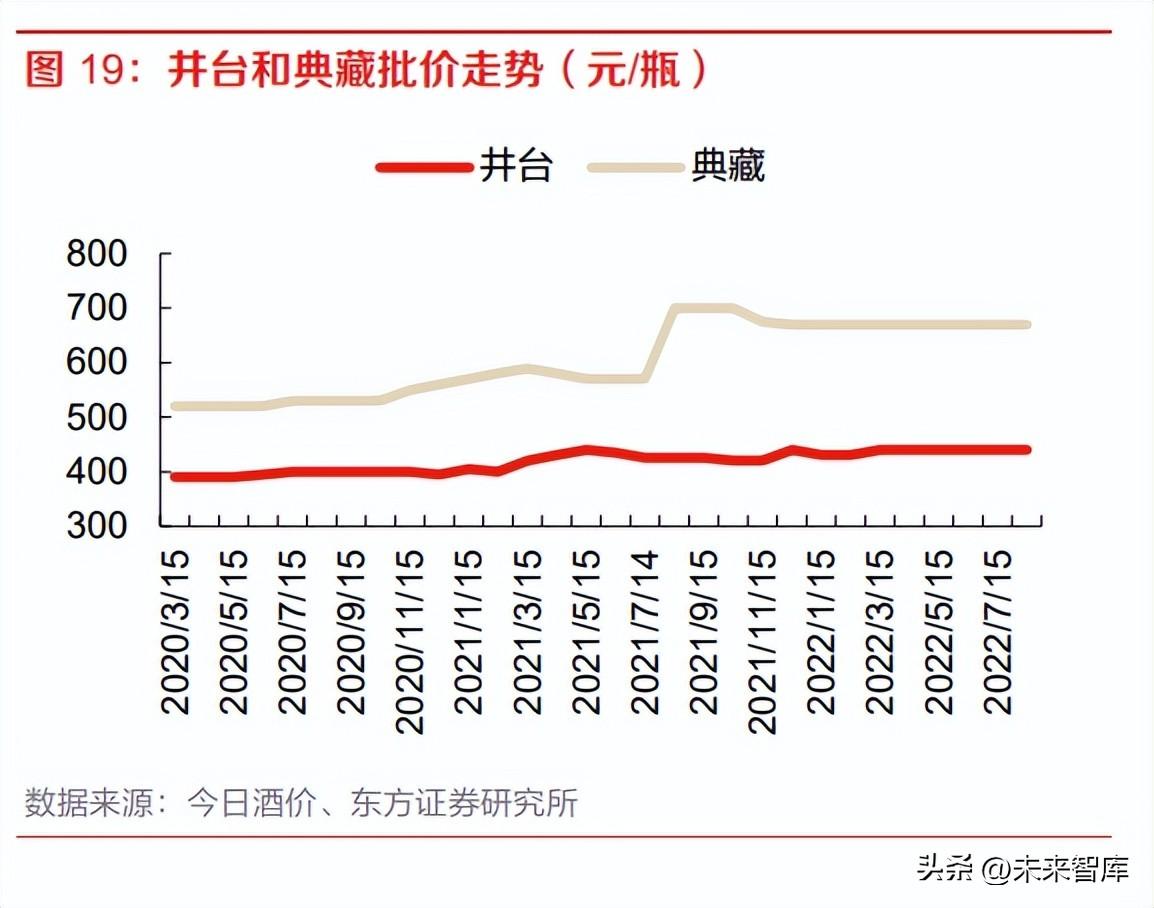

水井坊重点打造几大单品,布局次高端和高端。公司目前主销产品集中在次高端的臻酿八号和井 台,批价分别约为 320 和 440元/瓶。公司布局高端产品典藏和菁翠,典藏终端成交价分布在 700- 800 元,菁翠官方指导价 1900 元。

臻酿八号、井台作为水井坊的基本盘,2016 至 2021 年,二款产品合计收入从约 10 亿增至约 40 亿,占总营收比重超过 85%。两款产品近年来主要拓展宴席场景,公司对宴席场景的打造和创新 性布置走在行业前列。顺应高端化趋势, 22 年 5 月,水井坊推出新一代井台,将原有产品提档升 级,未来有望推动成交价提升。 典藏是公司高端化的核心产品。为加强典藏的推广,由 25位省级经销商出资共同成立高端白酒销 售公司,对典藏进行专门运作。截至 22H1 末,公司就典藏产品已与 200 多家经销商达成合作, 可追踪团购渠道销量占比提升至 50%。 综合,水井坊主要的产品战略为八号稳增长、新井台提价升档、新典藏站位高端。典藏成长具备 多重意义,提升品牌形象定位的同时,典藏放量将为营收贡献重要增量;当前典藏在招商铺货模 式下已有势起迹象,预计在高端化趋势+公司已有市场渠道基础上,典藏有望迎来快速成长期。

酒鬼酒

酒鬼酒主要体系包括高端内参、次高端酒鬼和低端湘泉,三个系列均有较强市场基础,内参和酒 鬼酒布局全国市场,湘泉系列主要在省内销售。

在这个产品体系中,公司重点打造核心大单品主要为内参、红坛和传承等。目前,内参、红坛、 传承等产品的批价分别达到810元、300元和220元左右;2021年,收入规模分别达到10亿元、 4 亿元和 2 亿元左右。 近年来,公司对产品线进行梳理,区分省内外运营产品以防范窜货等违规行为。2020年,公司将 红坛换新,推出红坛 18、红坛 20,分别在省内、省外运作;紫坛、传承也分别在省内、省外进 行销售。公司成立红坛发展部、54 度酒鬼酒发展部,主要用于维护市场秩序、维稳并逐步提升产 品价格。受益于一系列运作,红坛 18 批价从 2021 年 10 月约 280 元/瓶涨至 2022 年 7 月约 310 元/瓶,提升明显。而在酒鬼酒在全国范围拓展的基础上,馥郁香型的消费氛围渐起,内参在各地 逐步引入,加速省外市场的拓展。

综合对比

综合对比四家公司,我们认为山西汾酒、舍得酒业、酒鬼酒产品体系较完善,高端、次高端、中 低端均有布局。从高端化布局来看,山西汾酒的青花 30•复兴版、酒鬼酒的内参有一定销量基础,持续引领品牌内部结构升级。对比低端产品,玻汾销量巨大,对于引流有重要作用,沱牌快速复 兴,销量持续恢复,酒鬼酒湘泉系列则在省内具有较强的消费基础。水井坊主攻次高端和高端价 格带,同时配合在几大核心区域的终端门店精耕细作,不断巩固消费者基础;在行业景气度较高 的时间区间,公司会具备较大的弹性。

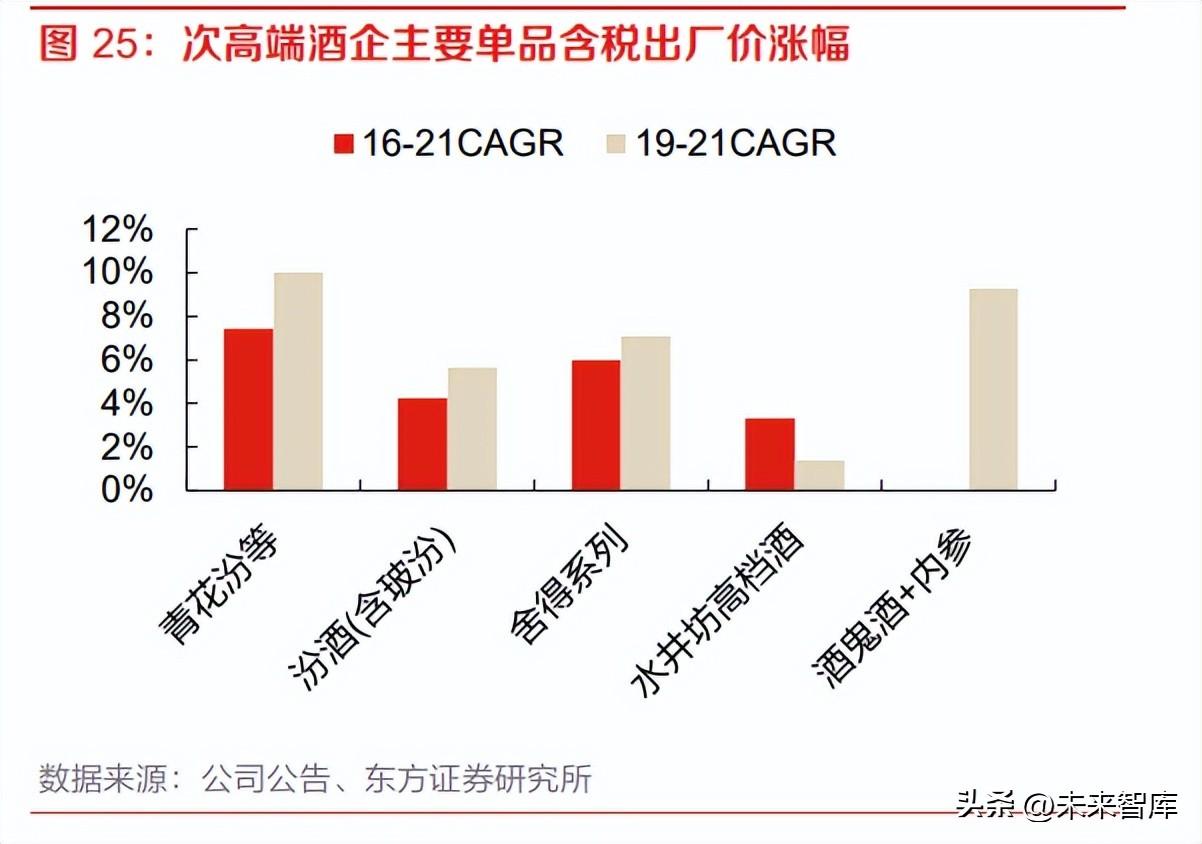

在产品体系的更新迭代过程中,次高端酒企的吨价也逐步上行。2021 年,山西汾酒的除玻汾以外 的青花汾等产品(含青花汾、巴拿马和老白汾)、舍得酒业的舍得系列、水井坊高档酒(臻酿八 号、井台、典藏)、酒鬼酒的酒鬼酒+内参系列的含税出厂价均达到 240 元左右。对比 2016 年以 来的涨幅,可以发现酒鬼酒+内参、青花汾等、舍得系列等产品的出厂价平均涨幅较大。

吨价的上行将推升酒企的毛利率和毛销差,进而提升酒企的盈利能力。2016 年至 2021 年间,毛 利率提升幅度由高到低的分别是舍得酒业、水井坊、山西汾酒和酒鬼酒的 13.7pct、8.4pct、 6.2pct 和 5.0pct;毛销差提升幅度由高到低的分别是舍得酒业、山西汾酒、酒鬼酒和水井坊的 17.8pct、8.0pct、5.0pct 和 3.1pct;综合而言,舍得酒业和山西汾酒近年来毛利率和毛销差改善 幅度居前。

三、核心市场对比: 巩固基地市场与拓展省外市场

3.1 基地市场对比:经济发展及品牌竞争力

我们在前期的报告《疫情不改上行趋势,区域名酒势能兴起》中提到,当前白酒周期下,白酒汇 量式增长逐步转向内生性增长,基地市场的作用进一步加强。

山西汾酒:基地市场保持强势

山西汾酒在山西省内品牌优势突出。2021 年,山西省白酒规模约 160 亿,公司在省内白酒市占率 达到 50%以上。公司在省内渠道精耕细作,2016 年就已落地“一百双千”工程,全面覆盖省内 1100 多个乡镇市场,且近年来进一步开拓空白社区等市场。2016-2021 年,公司省内收入从 24.5 亿元增至 80.7 亿元,CAGR 达到 26.9%;同期,省内经销商数量、单经销商收入 CAGR 分别为 0.6%、26.2%,汾酒在省内市场主要依赖内生性增长。

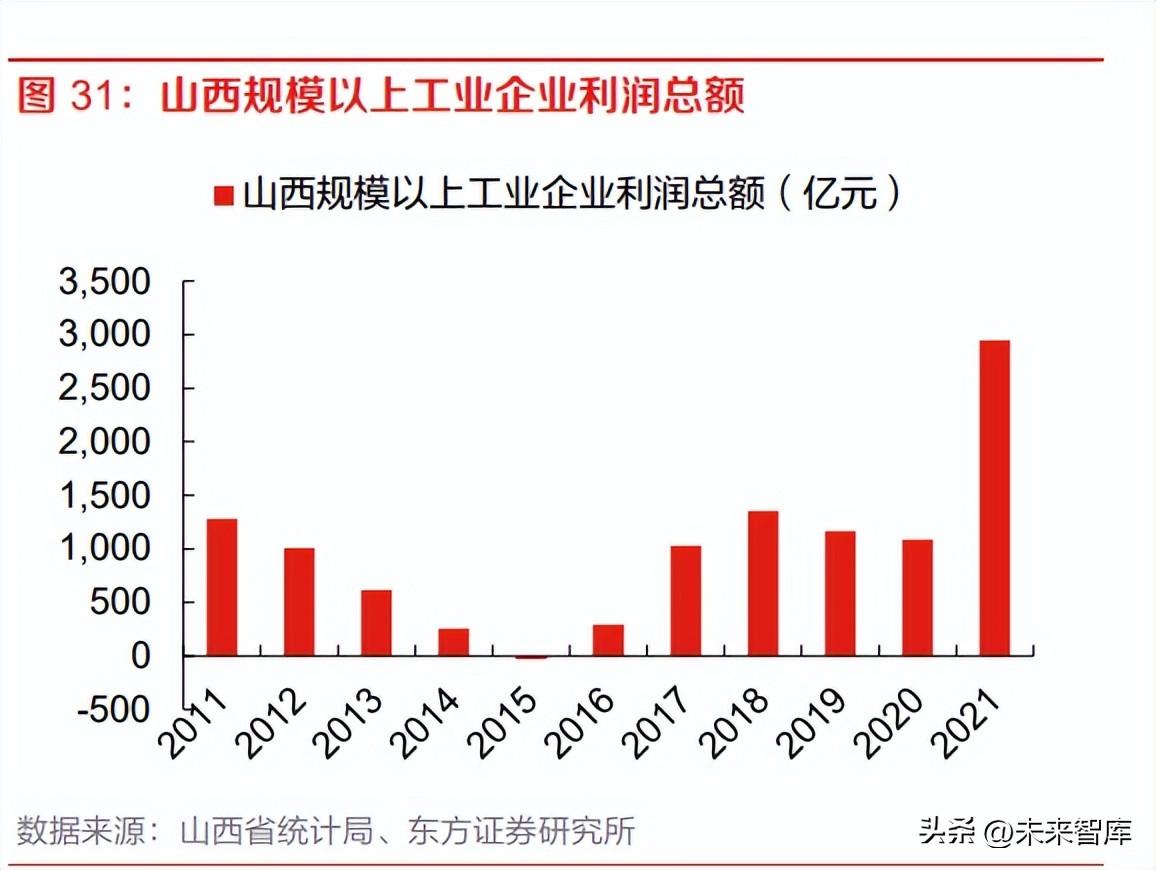

山西省煤炭工业集中,煤炭价格上升利好白酒消费。近两年煤炭价格走高,推升企业效益;2021 年,山西省规模以上工业企业利润总额达到 2950 亿元,同比提升 172%,一定程度上刺激酒水尤 其是次高端/高端酒的消费需求,对公司省内市场收入增长以及品牌高端化有明显的带动作用。

舍得酒业和水井坊:川酒竞争激烈,持续加强基地市场建设

四川白酒市场竞争激烈,五粮液、泸州老窖、郎酒等全国化名酒均发源于此,因此水井坊和舍得 酒业在基地市场面临较大的竞争压力。以省内核心市场成都为例,2021 年五粮液、泸州老窖、剑 南春、郎酒分别占据了约 20%、6%、6%和 5%的市场份额,舍得酒业和水井坊的份额仍较低。 舍得酒业近年来加强成都市场的开发,主推老酒战略和沱牌复兴。2021 年舍得酒业在省内收入达 11.8 亿元,同比增长 127%。同期,舍得酒业在四川省内的内生性增长不断加强。2017-2021 年, 公司在四川省内经销商数量从 254 家增至 467 家, CAGR 达到 16.4%;省内单经销商收入从 133.2 万元/家增至 252. 6 万元/家,CAGR 达到 17.4%。 水井坊省内收入占比较低,2016 年至 2020 年省内收入在 1.5 亿至 3 亿之间。公司近年来开始加 强成都市场投入,尤其在强化圈层营销建设,预计未来仍有较大的成长空间。

酒鬼酒

酒鬼酒基地市场湖南省的经济增速较快,2011-2021 年 GDP 复合增长率达到 9.2%。2018-2021 年,湖南省白酒规模从约 180 亿增至约 200 亿,稳步扩容。以长沙为代表的城市消费升级较为明 显,拉动白酒产品结构升级。

湖南省白酒市场开放,省外品牌占据了主要的市场份额,主要以川酒和黔酒为主。湖南省内知名 的本地白酒品牌主要包括酒鬼酒、武陵酒、邵阳酒(湘窖酒业)、回雁峰酒和白沙液酒等,酒鬼 酒目前是省内规模最大的酒企。近年来,省内白酒品牌逐步崛起,以酒鬼酒和武陵酒为代表的湘 酒收入快速增长,未来增长前景良好。

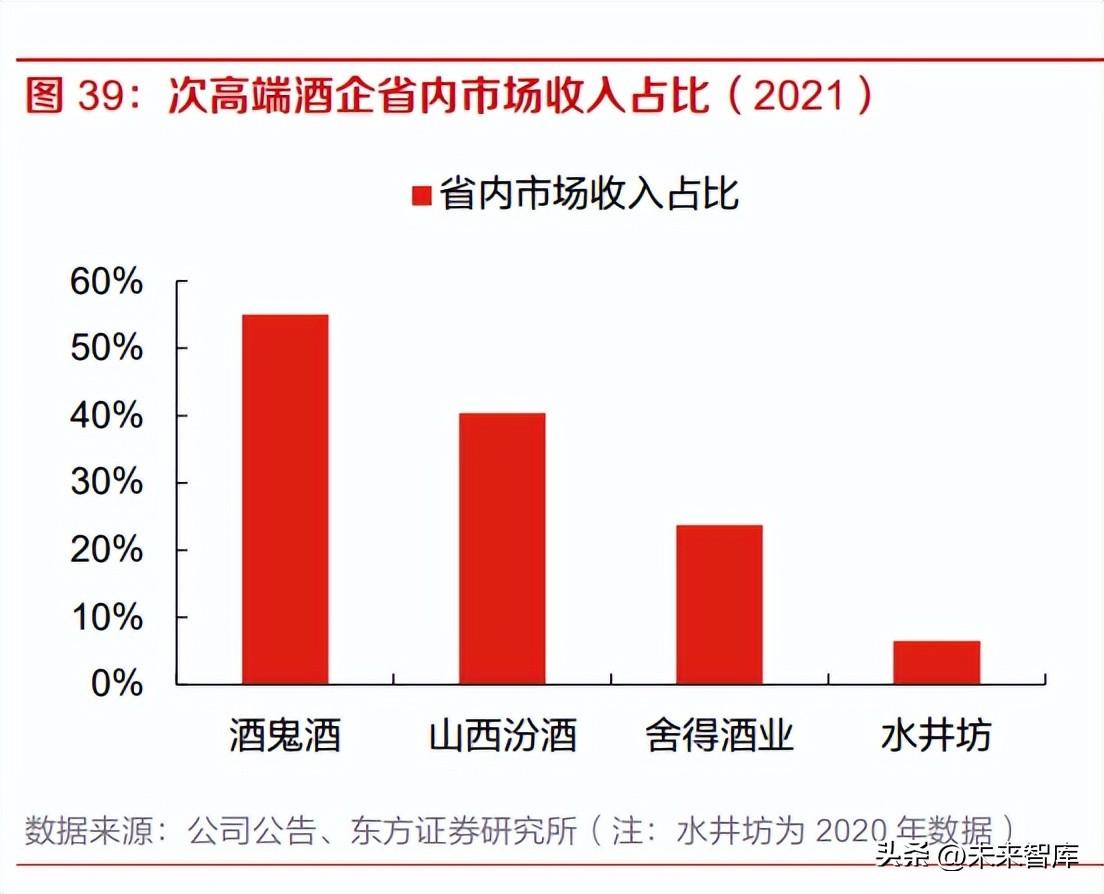

综合对比:汾酒省内市场规模大,酒鬼酒省内收入占比高

综合,我们认为山西汾酒在基地市场的优势地位最牢固,下沉程度最深,充分受益于省内经济发 展推动的消费升级,内生性增长动力最强。酒鬼酒所在的湖南省近年来经济增速较高,省内白酒 持续扩容,消费结构升级;而以酒鬼酒为代表的湘酒快速崛起,有望抢占更多份额。四川白酒品 牌竞争激烈,舍得酒业和水井坊在四川省内份额较低;但公司近年来加强基地市场耕耘,有望持 续提升份额。

3.2 省外市场对比:市场覆盖范围及下沉深度

山西汾酒:省外拓展稳扎稳打,内生性增长逐步提升

汾酒的省外拓展战略,以山西为中心,逐步向外渗透,整体战略稳扎稳打。在 2019 年,山西汾 酒提出“1357”的省外市场拓展战略,即在巩固“1+3”(山西+京津冀、鲁豫、陕蒙)的基础上, 加快 5 个重点市场(江浙沪皖、粤闽琼、两湖、东北、西北)以及 7 个机会型市场的拓展速度 (川、滇、渝、桂、黔、赣、藏)。 当前,省外市场在京津冀、鲁豫、陕蒙市场已经有较深厚的基础,基本已布局到县级市场,河南、 山东和北京贡献较高销售额。江、浙、沪、皖、粤等市场在低基数基础上增速较快。公司在西北 市场基础较为薄弱,新疆、宁夏、青海等地区仍有较多空白市场;而在 7 个机会性市场则发展潜 力更大。

受益于稳步推进的省外市场战略以及汾酒复兴热潮,公司省外收入从 2016 年的 19 亿元增至 2021 年 117 亿元,CAGR 高达 44%;22H1,公司省外收入占总收入比重达到 63%。拆分渠道,2016- 2021 年,山西汾酒省外经销商数量从 780 家增至 2796 家(16-21CAGR+29%),省外单经销商 收入从 244.49 万元/家增至 419.81 万元/家(16-21CAGR+11%)。整体而言,2016 年来公司省 外增速主要仍依靠招商铺货,但近年来省外内生性增长也在逐步加强,2021年经销商数量和单经 销商收入分别实现 24%和 20%的增长,单经销商收入增速提升。

舍得酒业:省外市场连片发展,经销商实力增强

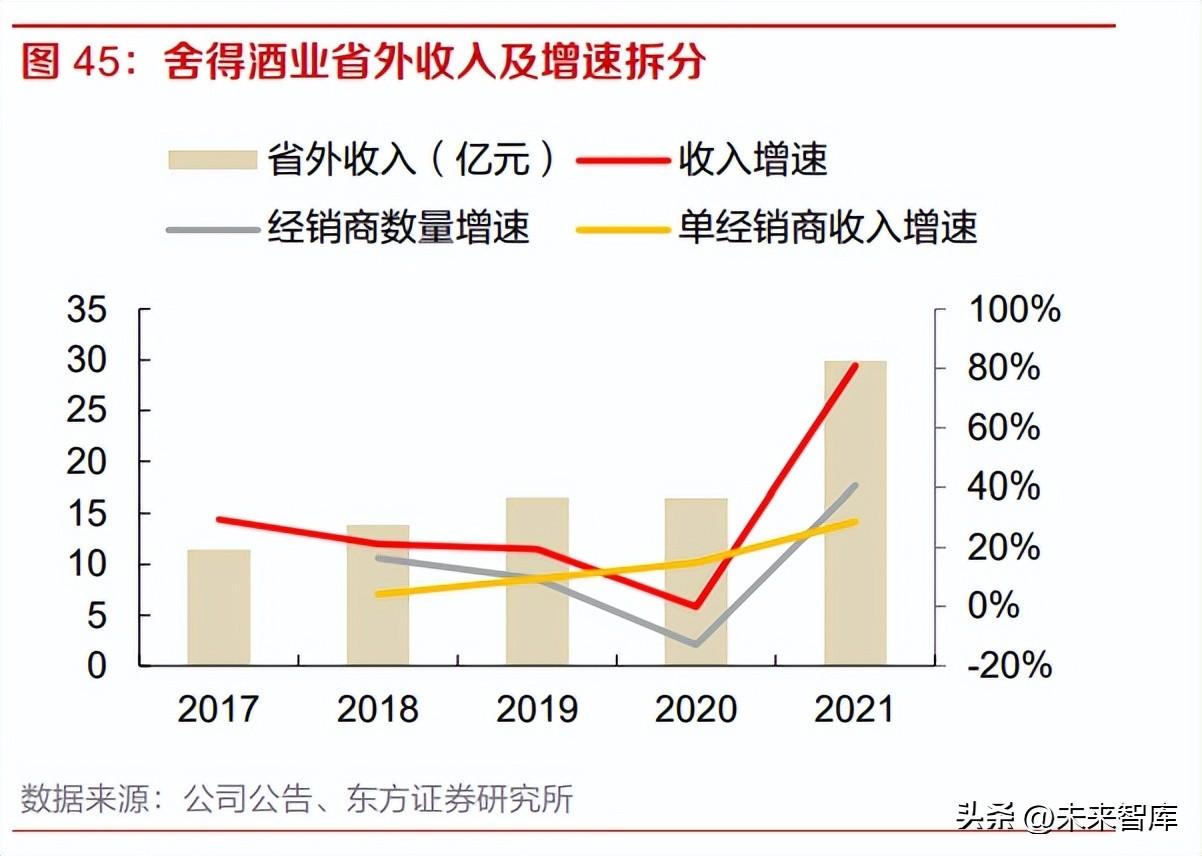

舍得酒业确立四川、山东、东北、京津冀、河南和环太湖六大核心市场。省外市场中,北方市场 布局较成熟,2021 年山东、东北收入均达到约 8 亿,京津冀约 5 亿。在山东市场,公司在聊城、 德州布局较成熟,其他地区稳步拓展。此外,公司已在环太湖(杭嘉湖、苏锡常)、河南、湖南 打下一定基础,主要以核心城市为主,其中河南市场中郑州约贡献 1/3 销售额。整体而言,公司 省外核心市场呈现连片发展的趋势,有助于品牌和动销氛围的培育。根据公司策略,下一步省外 将重点突破华东华南,进一步强化全国化布局。

2021 年,舍得省外市场收入达 30 亿元,同比增长 81%,其中东北、京津冀、河南等市场增速较 高。 2017-2021 年,舍得酒业省外经销商数量从 1148 家增至 1785 家(17-21CAGR+12%);省 外单经销商收入从 99.84 万元/家增至 167.76 万元/家(17-21CAGR+14%)。观察近年来舍得省 外市场的经销商数量和单经销商收入,可以发现数量呈现波动,但单经销商收入均实现稳步增长, 表明经销商实力持续提升。

水井坊:八大核心市场精耕细作

水井坊以河南、湖南、江苏、广东、四川、浙江、上海、天津八大市场为核心,辐射周边市场; 2020年,八大市场收入占比达到58%。由于缺乏强势的基地市场,水井坊主要依赖省外市场的增 长。

分区域,21H1,以江苏、浙江、上海为代表的东区收入占比高达 29%(江苏主要为苏锡常), 以河南为代表的中区收入占比约 16%,以天津、河北为代表的北区收入占比约 15%,以湖南为代 表的西区收入占比约 15%,以广东、江西为代表的南区占比约 14%。总体来看,水井坊在长三角 地区和中部地区的影响力相对较大,但在八大核心市场都存在较大的市场下沉空间。 公司坚持在核心市场精耕细作的战略,通过增加核心门店的方式,进行渠道渗透推动业绩增长。 以公司主力市场江苏为例,核心门店数量从 2018 年不到 300 家提升至 2021 年超过 8000 家,带 动该市场的业绩增长。

酒鬼酒:酒鬼先行,内参后续

酒鬼酒的省外市场中,华北地区布局较成熟,华东、华南和北京等是下一步突破的重点。2021年, 省外市场中河南、河北、山东等地区的收入规模领先,但这些较成熟市场中仍有较大发展空间, 许多细分市场处于半空白状态。公司华南市场以广东为主,华东市场以江苏和安徽为主。截至 22H1,公司在全国市场地级市覆盖率达 72%,省外空白市场开拓、省内渠道下沉卓有成效。

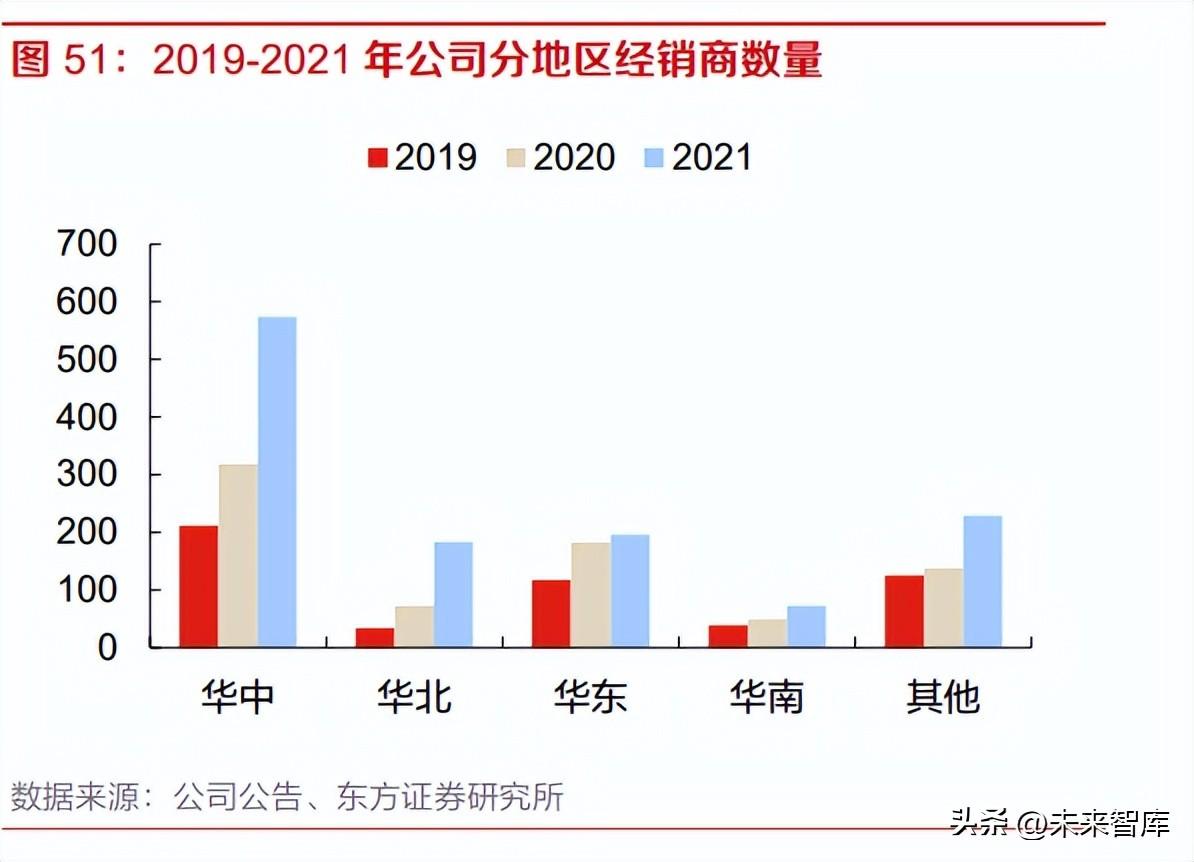

省外市场拓展中,酒鬼系列铺市带动馥郁香型市场氛围培育,而内参借助酒鬼势能,逐步拓展高 端价位带。2021 年内参省外收入占比约为 45%,酒鬼省外收入占比达到 65%。目前公司主要仍 通过招商铺市来进行全国化布局。分地区,华中、华北经销商数量增长较快,2021 年分别达到 574、184 家。但在华东、华南等消费较强的区域,公司的渠道网络仍较弱,未来增长空间较大。

四、销售渠道对比:渠道模式和渠道利润

渠道模式对比

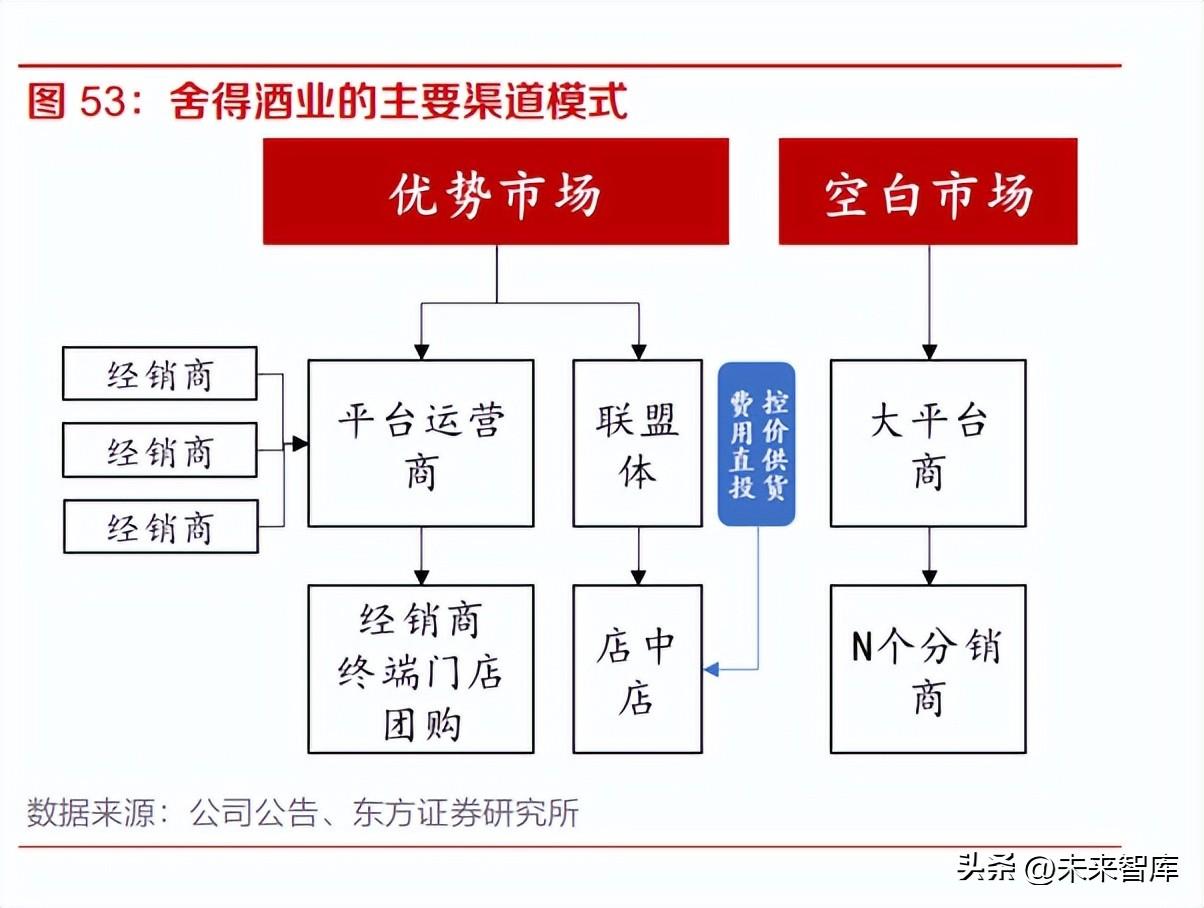

山西汾酒在省内和优势市场实行扁平化渠道管理,采取以厂家主导、厂商共建的渠道模式;经销 商以地区级、县级为主。同时,公司在省内选取部分优质经销商,组建青花联盟体,建设专门销 售青花系列的核心终端店;目前,山西省内每个地级市约布局 40-50 家青花联盟店。青花联盟的 意义在于:1、厂家直接管理,产品终端价格稳定;2、厂家加大费用支持,加速复兴版推广。公 司销售人员总数快速增长,2021 年达到 2066 人,对于渠道扁平化起到较大支持作用。省外空白 市场中,山西汾酒主要与优质大商进行合作,通过招商进入市场。例如,公司与泰山名饮、人人 大、龙泉等全国知名大商建立合作关系,助力公司产品在多个市场快速放量。 舍得酒业在天洋时期以扁平化渠道为主,复星入主后为加速渠道恢复,开始恢复扶持大商,以加 速沱牌复兴和打开空白市场。在空白市场,公司优先采用“1+N”模式,即 1 个大平台商+N 个分 销商,主要精选自带资源的优质大商。在优势市场,公司继续推进渠道扁平化运作,通过平台运 营商+联盟体的模式精耕市场。平台运营商由区域性核心经销商组建,厂家占主导地位,经销商 享受分红+销售差价。公司在核心市场基本实现扁平化渠道管理模式。在代理商模式基础上,公 司建立数万家联盟体店中店,根据经销商市场资源和能力,对其控价供货,协助经销商运营终端 市场;公司对加盟市场进行费用直投,费用管理严格,确保各销售环节的渠道利润。

水井坊采用传统总代模式和新型总代模式两种渠道模式。传统总代即大商省级代理的销售模式, 新型总代渠道偏向扁平化,公司直接对接终端门店,进行管理,而总代主要承担打款、物流、仓 储等功能。分地区来看,水井坊在湖南、河南、浙江、上海等地区采取传统总代制,江苏、四川、 广东、北京等地区采取新型总代制。实际效果来看,采用新型总代模式地区收入增速较快。在传 统模式的基础上,公司提出新型总代模式是渠道改革的重要一步。 酒鬼酒主要通过核心终端网点和专卖店建设,实现渠道扁平化运作。公司围绕渠道经销商,派专 门团队配合经销商开拓烟酒店,即核心终端网点,公司给予其对应的资源;核心终端网点对接以 烟酒店为主的渠道业务,截至 2022H1,核心终端网点数量达 2.5 万家。专卖店主要由当地有团购 资源的高端白酒经销商开设,与公司直接签订合同,享受与经销商同等的价格和返利政策,同时 享受公司房租、装修、人员工资三大补贴,与公司合作密切。此外,公司通过内参销售公司的形 式,单独运作内参酒,增强渠道操作的灵活度。 综合而言,各家次高端酒企均在传统的经销模式基础上对渠道进行了部分改革,包括在核心市场 的扁平化、直接对接终端、建设平台商等方式,持续的渠道改革对于调整渠道利润分配、提升经 销商积极性等具有重要作用。

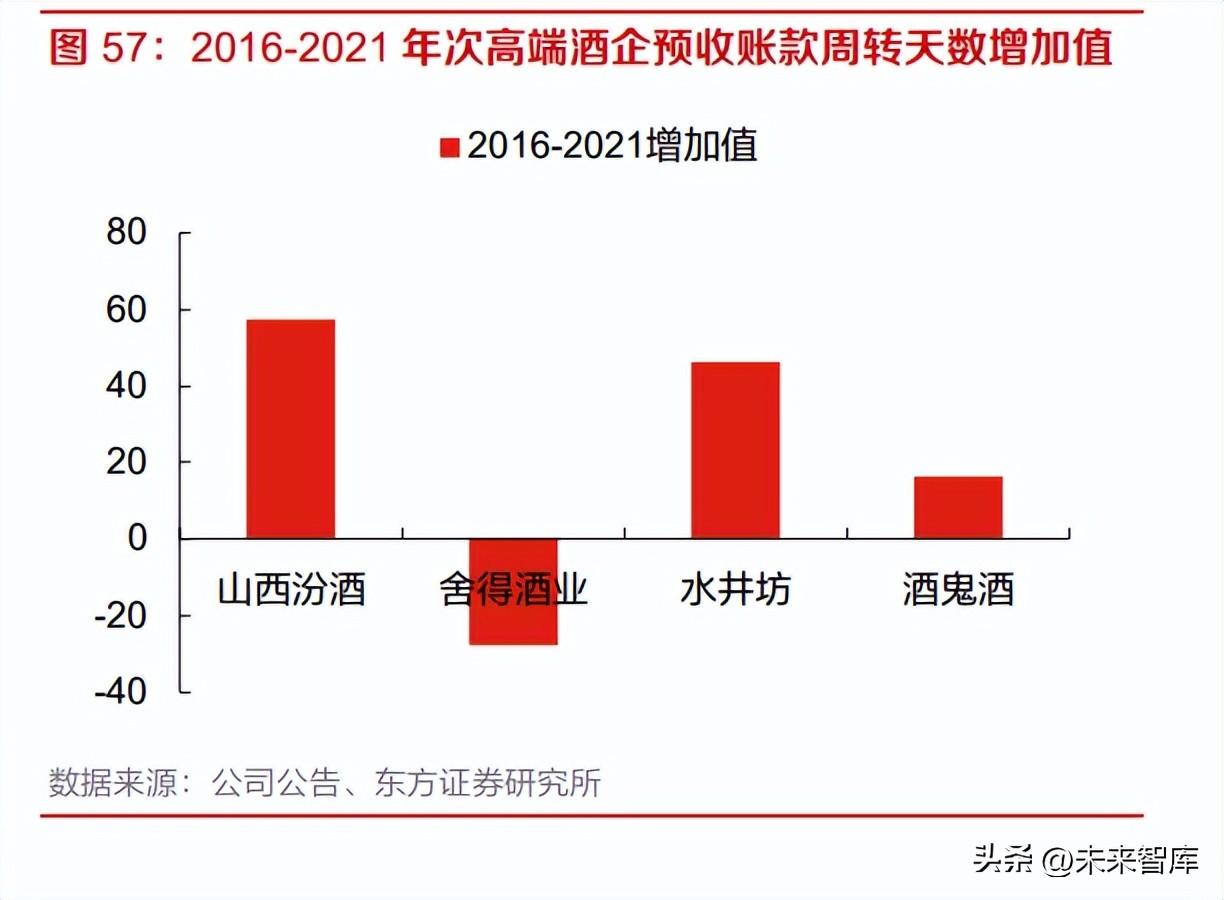

预收账款周转天数(2022年后报表科目改为合同负债)在一定程度上反映了酒厂对渠道话语权, 对比几家次高端酒企自 2016 年以来的预收账款周转天数,可以发现:1)山西汾酒预收账款周转 天数持续增加,5 年间提升了 57 天,增幅在次高端酒企领先,表明公司渠道力的持续增强;2)2021 年酒鬼酒预收账款周转天数达到 112 天,在次高端酒企中领先,预计主要受益于公司加快招 商以及直接对接终端的渠道模式;3)舍得酒业的预收周转天数处于较低水平,且近年来有所下 降,预计主要因为公司为推动渠道恢复,给予渠道一定的让利。

渠道利润对比

直接对比酒厂的出厂价和批价,可以发现次高端酒酒企给予渠道的利润整体均较高。山西汾酒 2021 年玻汾和其他汾酒(青花汾、巴拿马和老白汾)的含税出厂价分别为 34 元和 234 元左右, 而玻汾的批价在 43 元左右,青花 20、青花 30 的批价则分别达到 360 元、810 元。舍得酒业 2021 年舍得系列平均含税出厂价达到约 244 元,而核心单品品味舍得、智慧舍得的批价分别达到约 355 元和 460 元。

水井坊 2021 年高档酒含税出厂价约 247 元,而臻酿八号、井台、典藏的批价达到约 320 元、445 元、680 元。酒鬼酒的酒鬼系列 2021 年含税出厂价约 182 元,而核心产品传承、红坛和紫坛的批 价分别达到 220 元、310 元和 345 元;内参系列 2021 年含税出厂价约 552 元,而内参批价达到 约 810 元。

2021 年,根据报表端的含税出厂价和终端价来测算,水井坊高档酒(井台、臻酿八号、典藏为 主)、内参、酒鬼酒系列、舍得系列(品味舍得、智慧舍得为主)等产品全渠道毛利空间(包含 销售公司、经销商、终端门店等)平均在 90%左右。从终端渠道毛利来看,次高端酒企的核心产 品的终端渠道毛利率普遍较高,平均达到 10%左右。良好的渠道毛利空间有望继续推动次高端酒 保持高增长趋势。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。