近日,今世缘发布2019年度业绩报告显示,报告期内,公司实现营业收入为48.7亿元,同比增长30.35%,归属于上市公司股东的净利润为14.58亿元,同比增长26.71%,扣非后的净利润为14.39亿元,同比增长29.56%。

然而,今世缘在取得漂亮成绩单的背后,我们发现,今世缘的销售费用、管理费用都出现了大幅增长,但公司研发费用却呈现下滑趋势、酒类产品毛利率出现下滑、酒类产品的营业收入增速不及营业成本增速等问题,这对于今世缘来说,是迫切需要解决的问题。

销售费用暴增,但研发费用负增长

资料显示,今世缘主营业务为白酒生产和销售,现有“国缘”“今世缘”和“高沟”三大白酒品牌,其中,“国缘”“今世缘”是“中国驰名商标”,“高沟”是“中华老字号”。国缘品牌定位“中国高端中度白酒”。

报告期内,公司实现营业收入为48.7亿元,同比增长30.35%,归属于上市公司股东的净利润为14.58亿元,同比增长26.71%,扣非后的净利润为14.39亿元,同比增长29.56%。

然而,在今世缘营收、净利润双增长的同时,公司的销售费用、管理费用都出现大幅度增长,报告期内分别为8.5亿元,较去年同期5.86亿元相比,同比增长45.64%,管理费用为2.07亿元,较去年同期1.73亿元相比,同比增长19.65%。

然而,持续的研发创新能力对于白酒企业来说至关重要,但是,今世缘2019年在业绩大丰收的情况之下,研发费用不增反降,由去年的1439万元下降至1422万元,下降幅度为1.20%。

各档次酒类毛利率均下滑

报告期,今世缘白酒营业收入较上年增加11.36亿元,同比增长30.57%;白酒营业成本较上年增加3.1亿元,同比增加30.69%。

然而,今世缘白酒营业的毛利率却出现下滑趋势。2019年白酒业务的毛利率为72.78%,同比下降0.04个百分点。

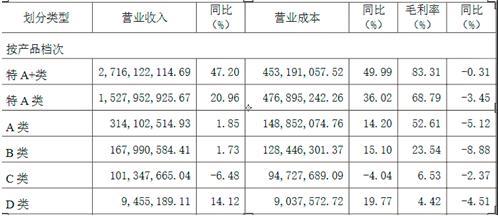

公司白酒类产品按照价位带划分产品档次,特A+类为出厂指导价300元(含税,下同)以上的产品,特A类为100—300元价位带产品,A类为50—100元价位带产品,B类为20—50元价位带产品,C类为10—20元价位带产品,D类为剩余白酒产品。

具体从产品分类来看,今世缘特A+类产品的毛利率为83.31%,同比减少0.31个百分点,特A类产品的毛利率为68.79%,同比减少3.45个百分点,A类产品的毛利率为52.61%,同比减少5.12个百分点,B类产品的毛利率为23.54%,同比减少8.88个百分点,C类产品的毛利率为6.53%,同比减少2.37个百分点,D类产品的毛利率为4.42%,同比减少4.51个百分点。

事实上,2019年今世缘不断聚焦战略单品,升级主导产品,不断优化产品结构,特A+类以上中高档产品占比进一步提高,然而其毛利率并未有所好转,出现下滑趋势。

酒产品营收增速不及营业成本

按产品档次划分,特A+类的营业收入为27.16亿元,同比增长47.20%,特A类的营业收入为15.28亿元,同比增长20.96%,A类的营业收入为3.14亿元,同比增长1.85%,B类的营业收入为1.68亿元,同比增长1.73%,C类的营业收入为1.01亿元,同比下降6.48%,D类的营业收入为945万元,同比增长14.12%。

除了C类酒之外,其余上述档次产品的收入出现不同程度的上涨,然而,我们发现,上述各档次产品的营业收入增速不及营业成本增速,这也间接说明营业成本的增加,导致了各档次产品的毛利率下降。

按产品档次划分来看,特A+类的营业成本为4.53亿元,同比增长49.99%,特A类的营业成本为4.77亿元,同比增长36.02%,A类的营业成本为1.49亿元,同比增长14.20%,B类的营业成本为1.28亿元,同比增长15.10%,C类的营业成本为9473万元,同比下滑4.04%,D类的营业成本为904万元,同比增长19.77%。

由此可以看出,今世缘在不断优化产品结构,提升公司业绩的背后,却依然面临着上述问题,这些问题也急需要引起今世缘的重点关注了。