文丨顾小白 编辑丨杜海

来源丨正经社(ID:zhengjingshe)

2019年,有着“酒中牡丹”之称的古井贡酒,营收首次突破百亿元。

同年,董事长梁金辉提出“再造一个新古井”的战略构想,计划于2024年实现200亿元的营收目标。

《正经社》分析师注意到,此后在2022年12月以及2023年1月,梁金辉再谈200亿元目标时,分别用上了“拿下”和“跨越”两个词。

进入200亿元白酒梯队,梁金辉渴望而迫切。不过,一面是为扩大营收重金营销,吞噬了利润;一面是迟迟未能打开的全国市场。

进退得失之间,外购基酒传闻至今未散的古井贡酒,又该如何拿捏呢?

重金营销变成双刃剑

酒香也怕巷子深,提高产品销量自然少不了营销宣传。不过在这方面,古井贡酒却显得过于“大手笔”。

《正经社》分析师注意到,在广告宣传方面,古井贡酒多次赞助央视和各地春晚、元宵晚会,还冠名央视《中国诗词大会》等。其中,自2016年首次登上春晚舞台以来,如今已是后者连续8年的“常住客”。

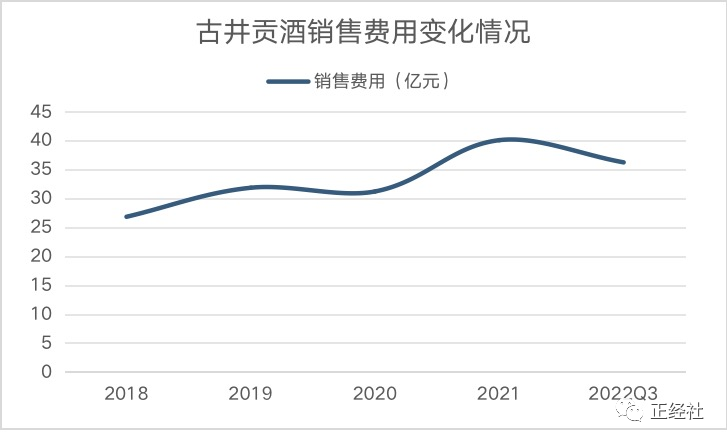

销售费用方面,亦是豪执重金。最近的财报数据显示,2022年前三季度,古井贡酒营收为127.65亿元,同比增长26.35%;净利润为26.23亿元,同比增长33.20%;销售费用高达36.24亿元,同比增长24.84%,占营收比为28.39%。

与目前其他第二梯队酒企相比,2022年前三季度,洋河股份的营收为264.83亿元,净利润为90.72亿元,销售费用为25.43亿元;泸州老窖的营收为175.25亿元,净利润为82.17亿元,销售费用为20.12亿元;山西汾酒的营收为221.44亿元,净利润为71.08亿元,销售费用为30.55亿。

也就是说,2022年前三季度,古井贡酒的营收和净利润都远低于洋河股份、泸州老窖、山西汾酒这些第二梯队酒企,但销售费用却都超过了后者。

跟行业扛把子贵州茅台相比,结果更是惊人。同期,贵州茅台的营收为897.86亿元,净利润为444亿元,销售费用为24.06亿元。换算下来,古井贡酒以贵州茅台5倍多的销售费用,获得的营收、净利润仅仅分别是其的14%、6%。

再看历史数据,2019年至2021年,古井贡酒销售费用分别为31.85亿元、31.21亿元和40.08亿元,销售费用率都在30%以上。

图表来源:正经社根据公开资料整理制作

显然,巨额的营销支出,也“拖垮”了古井贡酒的净利润。

财报显示,2019年至2021年,古井贡酒的净利率分别为20.71%、17.95%和17.89%,2022年前三季度末,才升至21.22%。这在白酒板块,依然是处于较低水平。

据长江证券研报数据,2022年前三季度,国内白酒行业收入2578亿元,净利率为39%,同比提升1.19pct。

由此可见,单从盈利能力而言,巨额销售费用的另一面,难免会让古井贡酒“负重前行”。

难以打开的全国市场

虽然近些年在各大媒体上投放了面向全国的广告,不过尴尬的是,古井贡酒似乎很难走向全国市场。

根据2015年年报,从当年起,古井贡酒一方面聚焦安徽本土市场,完成产品结构升级,持续推动“路路通、店店通、人人通”的“三通”工程和渠道下沉;一方面开始全国化市场战略布局,积极开拓周边市场。

而财报显示,2018年至2021年,古井贡酒华中地区营收分别为78.67亿元、93.27亿元、90.16亿元和113.11亿元,同比增长分别为25.47%、18.55%、-3.34%和25.46%,华中地区占总营收的比重分别为90.57%、89.53%、87.6%和85.23%。

不难看出,华中地区始终是古井贡酒的主要根据地;此外,从华中地区的营收增长率来看,出现了不太稳定的趋势。

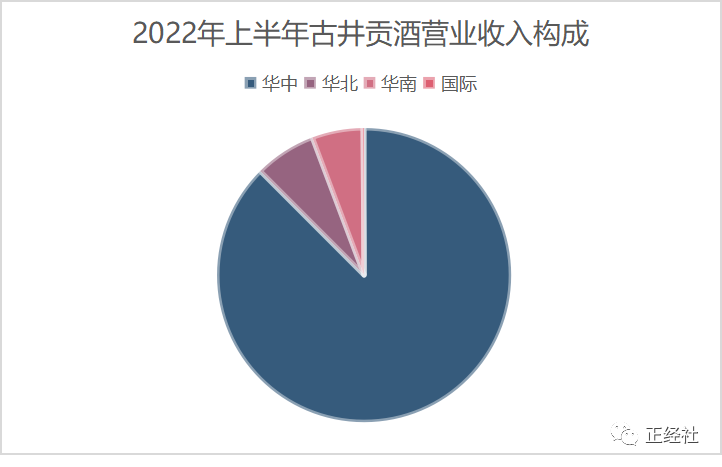

从2022年上半年数据来看,古井贡酒华中地区收入占总营收87.51%,华北和华南市场营收占比仅为6.76%和5.60%。

图表来源:正经社根据公开资料整理制作

从经销商数量来看,古井贡酒目前全国范围内拥有经销商4093家,其中华中地区的经销商数量就达到了2537家,占比超过50%。

虽然古井贡酒急于向全国市场扩张,但从目前的营收占比以及经销商布局看,华中地区仍是重点发力点,也让企业困于华中的尴尬局面愈发明显。

这种尴尬现状,市场普遍认为早有前兆。

1996年,古井贡酒率先登陆资本市场,成了大A第一家上市的白酒企业,可以说是赢在了起跑线上。

《正经社》分析师梳理财报及公开资料获悉,1998年,古井贡酒的营收、净利润分别为8.69亿元、1.41亿元;贵州茅台的营收、净利润分别为6.28亿元、1.47亿元。彼时,即使对比贵州茅台,古井贡酒的优势也十分明显。

2002年,古井集团原掌门人王效金曾提出“全体员工持股、管理层持大股”方案。但最终遭到员工抵制,后被安徽省国资委否决。

此后在2005年、2007年,先后再次提出混改,均以折戟告终。伴随混改之路充斥的挫败,古井贡酒起大早赶晚集,可谓失去了黄金十年,迅速被贵州茅台等酒企反超。

证明自己的关键一步

200亿元营收目标,或许是古井贡酒重新证明自己的关键一步。

据中国酒业协会统计,2022年,迈过200亿元营收大关的酒企共有8家,分别是贵州茅台、五粮液、洋河股份、泸州老窖、剑南春、山西汾酒、习酒、郎酒。

财报显示,2021年古井贡酒营收为133亿元左右。按照2022年1-9月26.35%的增速推算,2022年,古井贡酒的全年营收约在168亿元左右。要完成目标,2023年的营收增速还得达到20%以上。

要保持20%以上的营收增速,对于目前市场较为局限的古井贡酒而言,依然充满挑战。

一方面是大本营安徽市场十分“内卷”。

根据安徽省统计局此前数据,截至2019年末,安徽省共有规模以上白酒企业101家,上市酒企4家,分别为古井贡酒、口子窖、迎驾贡酒与金种子酒,地方酒企如高炉家、宣酒、文王贡等,也都有着各自的市场渠道。

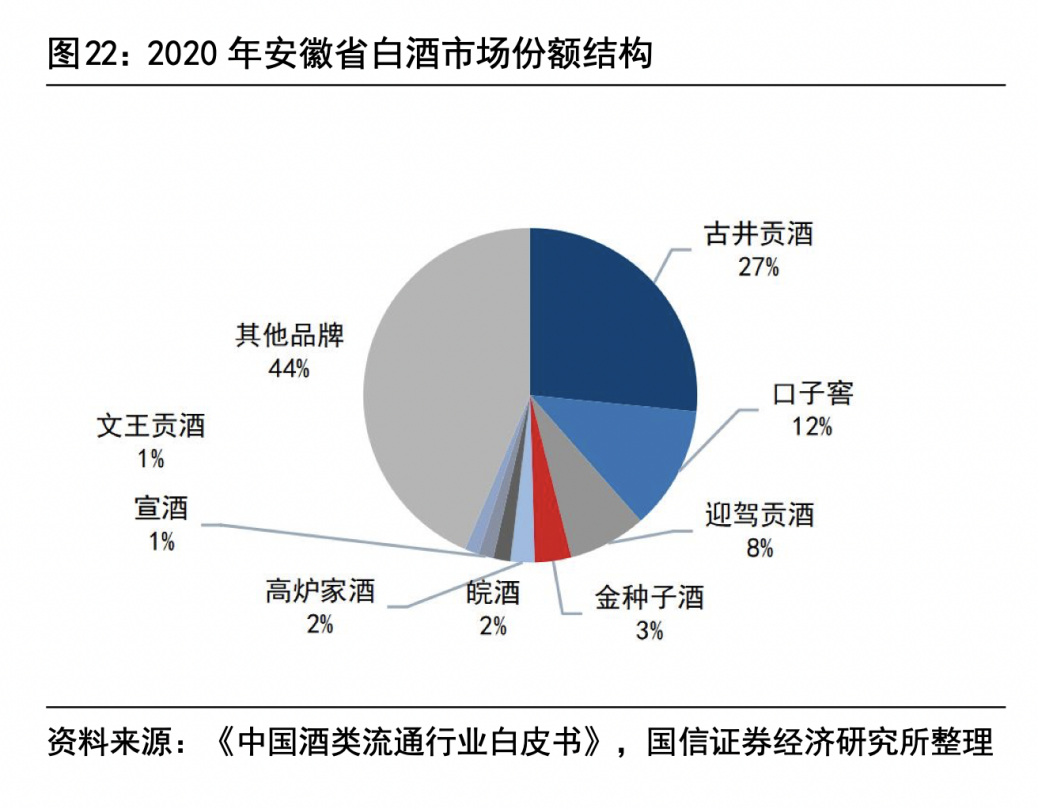

根据《中国酒业流通行业白皮书》数据,2020年古井贡酒在安徽省内市占率为27%,口子窖、迎驾贡酒等一众本地酒企紧随其后,安徽市场竞争十分激烈。

此外,除了省内玩家外,近几年今世缘、酒鬼酒等省外品牌,也加速向安徽布局,古井贡酒可谓是处于“内忧外患”之中。

另一方面,拓展省外市场,古井贡酒也需要付出更多“代价”。

目前较高的营销费用吞噬利润已经是最好的证明。此后,为扩大营收持续投入巨额营销费用之下,或依然难以提高省外市场销售额,最后反而会使企业陷入经营困境。

大本营竞争激烈,省外市场开拓艰难;能否实现200亿元目标,尤其200亿元后还能走多远,都还需要时间来验证。

对于酒企来说,需要的也不仅仅是冲击销量这么简单。产品能否真正被消费者认可,品牌力能否真正被市场接受,这才是根本,也是真正的价值体现。

外购基酒传闻至今未散的古井贡酒,还需要把更多“心思”转到营销之外。【《正经社》出品】

参考阅读

古井贡酒之谜:产能利用低却大举扩产,还外购基酒

业绩见光股价跌停,古井贡酒外购基酒传闻待解

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权