福建位于我国东南沿海,东隔台湾海峡与台湾相望,大部分地区属中亚热带。

2019年末,全省常住人口3973万人,人均GDP 107139元,排名全国第五。此外,福建也是全国仅有的,所有地级市人均GDP都超过全国平均水平的省份。

然而,比起发达的经济,福建的白酒产业发展却相差甚远。

福建白酒市场概况

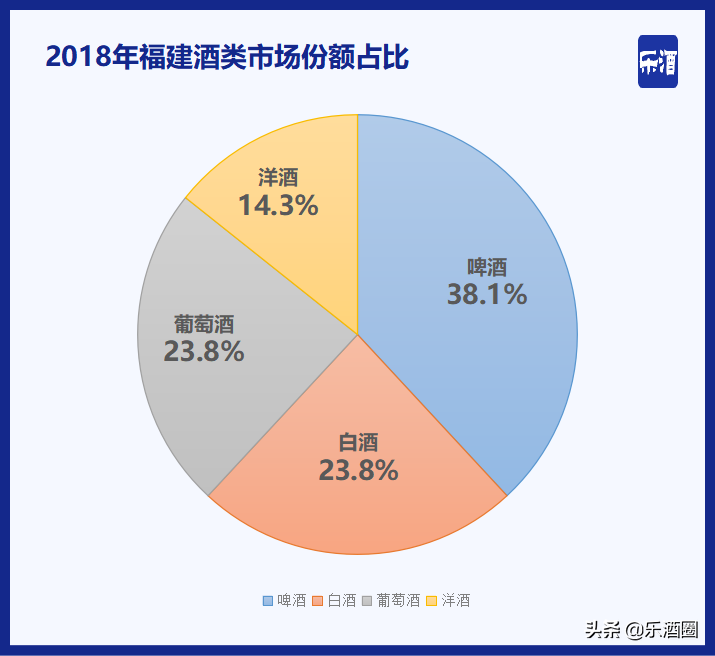

白酒市场容量:占比不到1/4

作为沿海经济强省,福建酒类消费结构也相对多元化,整体白酒市场规模不大,这与炎热气候条件下替代品(啤酒、葡萄酒、洋酒)的消费有很大关联。

数据显示,2018年福建酒类市场的消售总额在200亿左右,由于受到其他酒类的强势挤压,福建白酒市场的体量很小,约50亿份额,占比整体酒类消费的23.8%。

白酒产业:本地缺乏强势品牌,外来酒称霸

福建并不是白酒产量大省,也没有在全国叫的响亮的品牌,其白酒产业一直远落后于其他省份,包括产量、销量及行业发展等。数据显示,2019年1-8月,福建白酒产量仅为4.6万千升,在全国排名靠后。

福建获证白酒企业110多家,规模以上酒企很少,多数企业都处于立足于小区域的小规模生产阶段。目前,上规模的酒企有福建福矛酒业有限公司、亚洲酿酒(厦门)有限公司、福建省政和东平老窖酒业有限责任公司、福建永源酿酒有限公司及福建金丰酿酒有限公司。

然而,规模以上的酒企品牌仍不愠不火,一直没有发展成为强势品牌,甚至福建地产酒的年销售总额都不超过20亿元(2018年数据)。

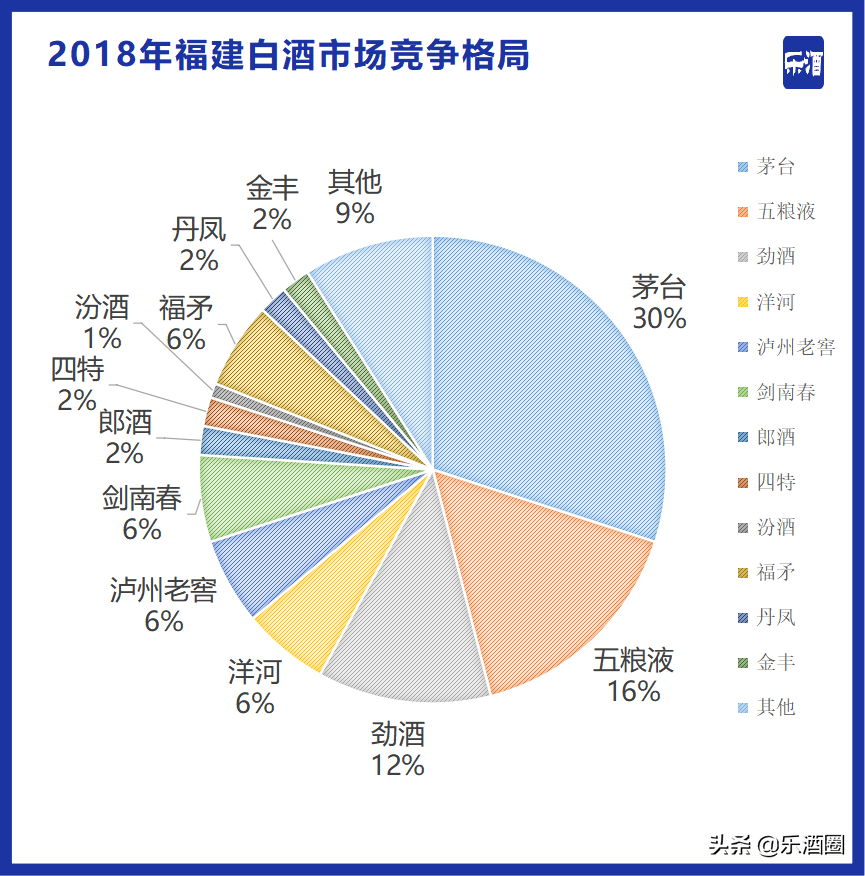

福建白酒市场竞争格局

在福建50亿白酒市场蛋糕中,外地酒在福建市场占有率高达90%。

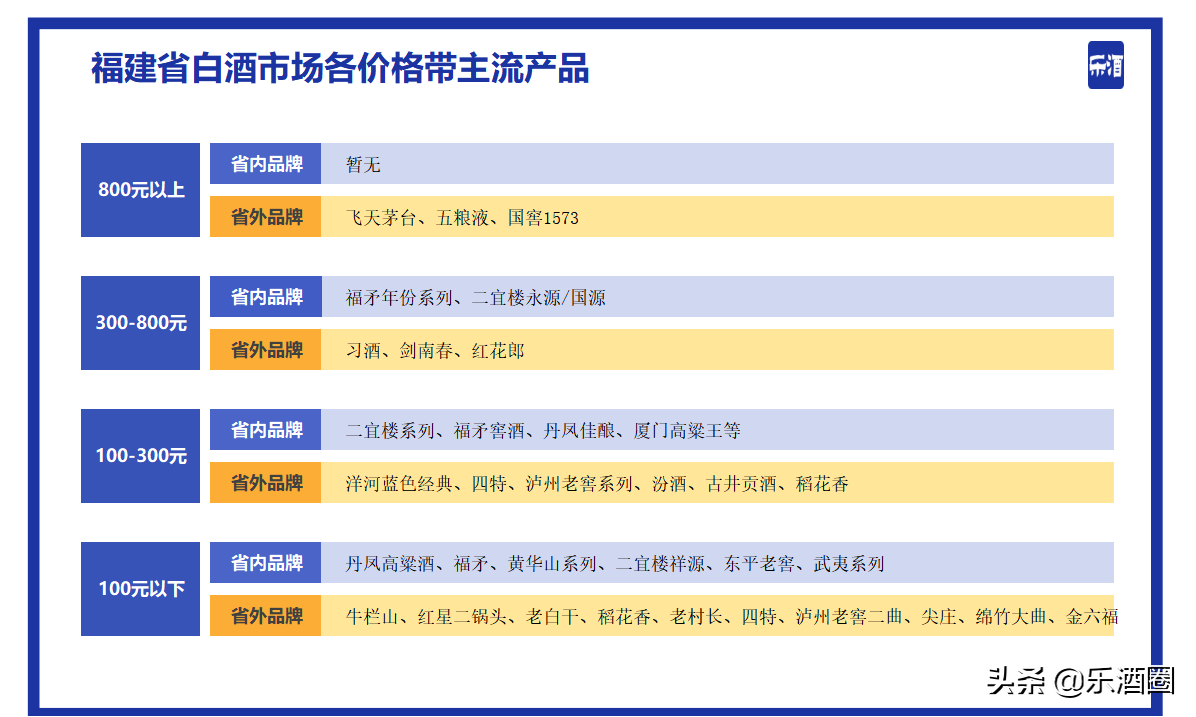

其中,茅台一直独秀,占30%市场份额,优势显著。其次,五粮液占据16%市场份额;江西的四特酒近年来市场呈现一定幅度下滑,占比仅为2%。

中高端及以上白酒市场,在茅台酒的强势引领下,酱香型白酒占据了70%左右的市场份额。另外,习酒是酱香型品类中涨势最为明显的代表品牌。

中端白酒市场,主流品牌以外地酒洋河蓝色经典、四特、泸州老窖系列、古井贡酒等为主,地产酒以二宜楼系列、福矛窖酒、丹凤佳酿、厦门高粱王等为主,但优势不明显。

中低端白酒市场,本地酒占据了绝对优势,主要以米香型和清香型白酒为主。本地主流代表产品有福矛、黄华山系列、丹凤高粱酒等。

福建地产酒缺乏高端定位,运作十分保守,往往选择在产区100-300公里的半径以内发展,因此很难形成区域强势品牌。

福建白酒消费人群画像

消费形态

福建消费者对白酒消费相对理性,人均饮用量不高,多为享受型和社交型。

在白酒选择上,他们关注的要素依次是口感、品牌、价格、促销,消费白酒是面子型和实惠型并存。另外,他们对白酒品牌忠诚度较高,对新品牌接受能力较慢。

地域特征

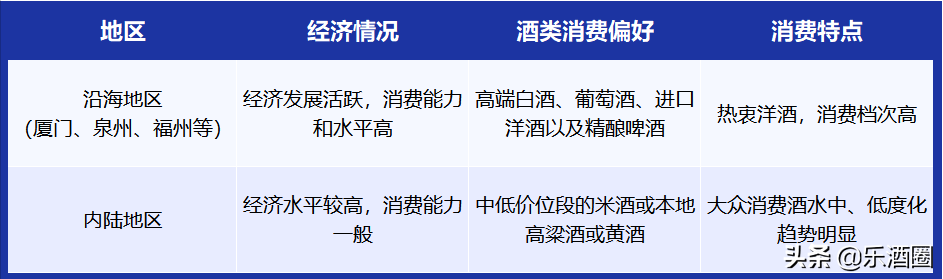

从区域来划分,福建沿海地区经济发展强大,消费者在酒类消费时热衷于高档白酒、葡萄酒、进口洋酒以及精酿啤酒等。

而在福建内陆地区,白酒的消费占比更高一些,集中于中低价位段的米酒或本地的高粱酒或黄酒,大众消费酒水中、低度化趋势明显。

消费度数及香型

福建白酒消费以低度为主,但高低度呈分化趋势,高档酒以高度为主,低档酒以低度为主,中档酒以42-52°为主。

从香型分布来看,主要以浓香型为主,高档价位酱香型补充,低档价位清香型作为补充。

消费价位

福建消费水平较高,主流消费价位在150-200元之间。其中,200元以上价位段占35%~40%,并在未来呈现增长趋势。

乐酒观点

福建酒企在市场运作上,由于缺乏资本输入与“操作思路+营销模式”,白酒产业远远落后于其他省份。

虽然福建白酒市场发展势头良好,但省内缺乏强势的酒企和品牌,市场份额几乎被外地酒“瓜分”,未来几年,福建白酒产业要走的路还很长。

数据来源:

国家统计局/微酒/糖酒快讯/福建省统计局

福建省白酒区域品牌报告到此结束,

如果您想获取更多专业酒水调研报告 ⇓⇓⇓

您可以评论+转发+收藏

然后私信:报告