又是一年白酒旺季

随着中国人传统的佳节,中秋节的临近,每年的白酒消费旺季有望开启。

而在《又是一年白酒消费旺季》中指出:下半年开始,中国传统佳节集中。包括中秋节、春节、元宵等。而这些节日,家聚会、礼品需求、商务宴请都较多。因此对于白酒,特别是高端白酒的需求会体现出显著的季节性增量。

而《买茅台喝茅台的人跑了?》分析过资本市场的投资逻辑。由于白酒行情本身属于传统消费行业,主要的核心就是指标就是白酒的价格,特别是高端白酒的价格。

2015年以来的白酒大牛市遵循的也就是,龙头茅台持续涨价,然后打开了价格空间。后续五粮液、泸州老窖紧跟提价。在一线白酒涨价后,投资者又逻辑再度下沉,寻找二线白酒。由于二线白酒单价低,提价弹性大。因此2020年,涨幅最大的反而是酒鬼酒这种二三线。

因此整个白酒行业投资逻辑的基石就建立在高端品的价格上,而节日又成了一个重要的价格窗口期。

今年又如何?

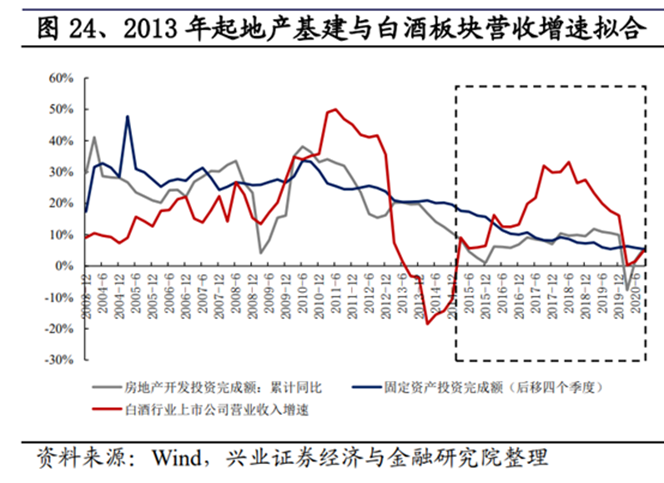

而中秋节,除了节日自身的因素以外,还叠加整个建筑业活动进入传统旺季,房地产行业进入传统的金九银十。

从历史拟合也可以看出,地产、基建同白酒的营收高度相关。这也反应了白酒、特别是高端白酒的消费场景集中于宴请、礼品等市场。

但值得注意的是今年中秋节相比往年较早,是9月10号,而且不仅中秋节早,今年的天气又异常酷热,高温限制了露天施工等活动,导致整个建筑活动放缓。因此,中秋提早叠加气温过高,导致中秋节期间的宴请等活动相对往年要少。而除了节日、天气等原因,房地产整体销售的低迷,也限制了高端白酒的消费。

而从近期的水泥等建材价格可以看出,也体现出弱于传统季节性的表现。

季节性之外的过剩

除了季节性之外,白酒行业也面临过剩的风险。经历了长达7年的高速发展,白酒行业也逐渐吸引不少新增投资,以期增产进而增收。

《白酒企业增产提利?板块10年长牛逻辑将被打破》中分析过,从消费端而言,尽管整个白酒行业盯着高端品价格,但基本盘依旧是中低端口粮酒,基于食品行业消费刚性的属性,白酒的消费端整体上就是低基数增长。

而从供给端而言,支持白酒价格上涨的一个原因就是供应端的收缩。据国家统计局数据显示,白酒产量峰值是在2015年,年产量为1211.40万千升,此后便开始走下坡路,在2016年~2021年,白酒产量分别为1157.90万千升、1158.60万千升、790.60万千升、679.80万千升、629.70万千升和617.60万千升。对比来看,去年的白酒产量较2015年的峰值缩水49.02%。

所以,要是有人跟你说,白酒涨价是因为喝的人多了,基本就是忽悠你。

但随着价格上涨,各个厂商纷纷开始增产。贵州《关于大力推进实施2022年2500个重点民间投资项目的通知》披露新增超目前80%的白酒产量。面对酱香酒的扩张,浓香型白酒重镇五粮液、泸州老窖也以扩产应对。在茅台宣布41亿新增投资后,五粮液随后公告称,根据公司十四五战略发展规划,公司将新增原酒产能,分两期进行建设。项目总投资估算为27.5亿元。

在这样背景下,也引发白酒价格能否持续上涨的担忧。而由于白酒具备储存功能,因此不少高端酒具有投资属性,因此也形成了社会库存。《茅台酒的社会库存有多少?兼论飞天的投资属性》分析过,茅台的社会库存体量巨大,一旦价格上涨预期被打破,社会库存抛售会对价格压力雪上加霜。

本文来自华尔街见闻,欢迎下载APP查看更多